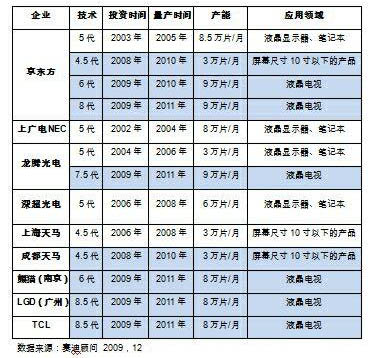

即將過去的2009年可以說是中國LCD面板產業投資的高峰年,據賽迪顧問統計,僅2009年投資(或擬投資)的LCD面板生產線就多達6條,面板生產線的世代覆蓋了6至8.5代,參與投資的企業除了傳統的面板生產廠商如京東方、龍騰光電等,還涉及到一些新進入的企業,如中電熊貓、TCL等,其中也不乏一些外資企業的身影,如LGD在廣州投資的8.5代線。

表1 中國LCD面板生產線投資情況

國家產業政策的出臺,以及地方政府的扶持力度不斷增強,是本次產業投資高峰出現的重要原因。2009年2月國務院通過的《電子信息產業調整振興規劃》,把“新型顯示和彩電工業轉型”列為六大重點工程之一,明確支持6代以上液晶面板(TFT-LCD)生產線的建設,支持骨干彩電企業提升模組一體化整機設計和生產能力。規劃的出臺,對LCD產業的支持范圍更明確、扶持力度更大,從而增強了企業投資液晶面板生產線的信心。另一方面,地方政府也都在加快平板顯示產業的布局,除了制定相關的優惠產業政策外,特別是在資金方面給予投資企業大力的支持,從而降低了企業投資的門檻,成為企業投資液晶面板產業的新的動力。

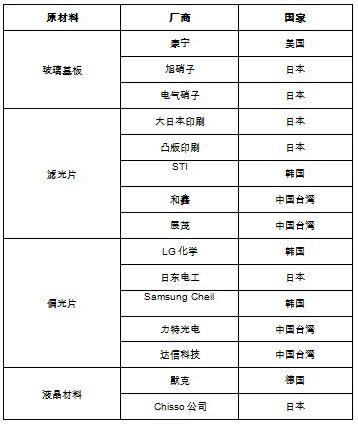

然而,我國在密集布局高世代液晶面板生產線的同時,在上游產業鏈如玻璃基板、濾光片、偏光片、液晶材料等核心環節的建設相對滯后,已經給我國液晶面板產業的健康發展帶來了隱患。據賽迪顧問統計,2009年進入上游產業鏈環節投資的企業寥寥無幾,僅有彩虹集團一家宣布其投資的液晶玻璃基板生產線投產,主要提供五代液晶面板生產線所用的玻璃基板。

表2 全球主要液晶面板原材料供應商

展望未來兩年,中國LCD產業無論是在產業規模還是產業地位方面都會有很大的提升。但是同時,為了保障中國LCD產業的健康持續發展,國家政策導向也將會出現一定的變化。

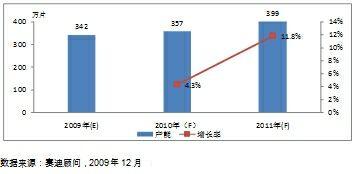

產業規模將得到迅速擴大。2009年新增的投資將在2010年以及2011年分別實現量產,再加上前期量產的生產線的規模持續擴大,展望未來兩年,我國LCD面板的產能將得到充分釋放。據賽迪顧問統計,2010年將有兩條4.5代線和一條6代線投入運營,2011年將有一條7.5代線、一條8代線和兩條8.5代線實現量產。

圖1 2009-2011年中國LCD面板產能規模及增長率(以玻璃基板為單位計算)

產業地位不斷提升。未來兩年,隨著我國LCD面板產業規模的不斷擴大,本土企業的實力不斷增強,以及隨著我國下游整機的產業地位不斷鞏固,國外新面板廠商布局中國的步伐也在加快。因此,未來兩年我國的LCD產業地位將會得到迅速提升,我國將逐步完成從下游整機產品制造大國的地位向上游面板制造大國地位的轉變。

國家政策導向。產業投資政策方面,由于2009年出現的LCD面板產業投資熱潮促使我國的LCD面板產能急劇上升,產能將在未來兩年集中釋放。為了防止產能的過剩,保證產業的健康發展,我國在LCD面板生產線特別是前期投資比較集中的高世代面板生產線領域,國家將會出臺相關的指導性意見,進一步做好產業的整體規劃工作,指導LCD產業的有序、健康發展。而在財政扶持相關政策方面,我國將會在自主創新、核心技術開發、產業鏈(包括玻璃基板、濾光片、偏光片、液晶材料等領域)建設等方面重點給予財政扶持。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們