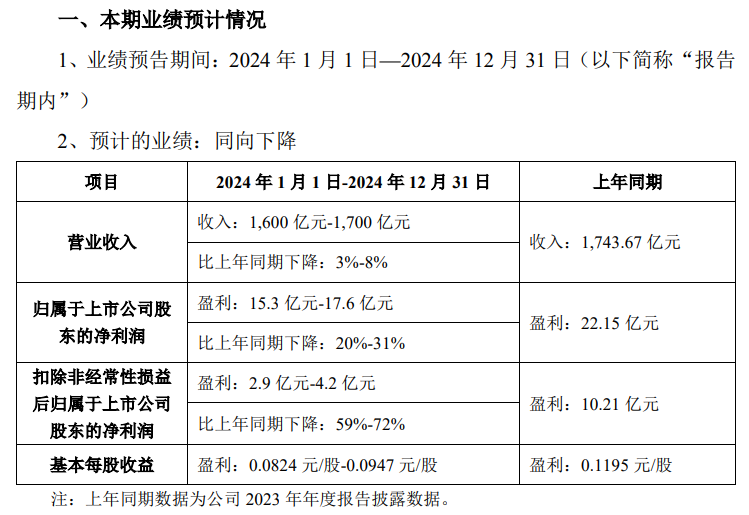

TCL科技:預(yù)計2024年?duì)I業(yè)收入1,600 億元-1,700 億元,半導(dǎo)體顯示業(yè)務(wù)凈利潤超60億元

TCL科技發(fā)布業(yè)績預(yù)告,預(yù)計2024年實(shí)現(xiàn)營業(yè)收入1,600億元-1,700億元,比上年同期下降3%-8%;歸屬于上市公司股東的凈利潤盈利15.3 億元-17.6 億元,比上年同期下降20%-31%。

截圖來源:TCL科技公告

業(yè)績變動原因說明:

公司聚焦半導(dǎo)體顯示和新能源光伏的核心主業(yè)發(fā)展,強(qiáng)化經(jīng)營韌性,提升相對競爭力,致力可持續(xù)的高質(zhì)量發(fā)展。報告期內(nèi),公司業(yè)績主要影響因素如下:

半導(dǎo)體顯示業(yè)務(wù)盈利大幅增長,全年實(shí)現(xiàn)凈利潤超60億元。受益于供給端均衡產(chǎn)銷及國內(nèi)促消費(fèi)活動影響,主要產(chǎn)品價格呈現(xiàn)季節(jié)性窄幅波動,年度均價保持穩(wěn)步提升。公司積極優(yōu)化商業(yè)策略和業(yè)務(wù)結(jié)構(gòu),鞏固TV、商顯業(yè)務(wù)的競爭優(yōu)勢,完善IT、車載、專顯的產(chǎn)能布局和產(chǎn)品結(jié)構(gòu),OLED業(yè)務(wù)相對競爭力全面提升。TCL華星擬收購樂金顯示(中國)有限公司100%股權(quán),進(jìn)一步鞏固行業(yè)地位和提升盈利能力。

新能源光伏業(yè)務(wù)虧損,預(yù)計子公司TCL中環(huán)全年影響歸屬于本公司股東凈利潤-26.6億元至-24.5億元。全球光伏裝機(jī)繼續(xù)上漲,但產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能集中釋放,市場供需失衡,產(chǎn)品價格跌至現(xiàn)金成本以下。受產(chǎn)品價格下跌、存貨跌價等影響,TCL中環(huán)2024年度出現(xiàn)較大虧損。2024年第四季度,光伏產(chǎn)業(yè)鏈主要產(chǎn)品價格逐步企穩(wěn)回升,經(jīng)營端已季度環(huán)比好轉(zhuǎn),公司有信心在2025年實(shí)現(xiàn)新能源業(yè)務(wù)經(jīng)營業(yè)績逐季度環(huán)比改善。

報告期內(nèi),公司其他業(yè)務(wù)板塊經(jīng)營穩(wěn)健,繼續(xù)貢獻(xiàn)收益。

展望未來,隨著顯示行業(yè)主要領(lǐng)域供需關(guān)系進(jìn)一步平穩(wěn),行業(yè)周期波動繼續(xù)收窄,規(guī)模廠商的相對競爭力將持續(xù)提升,公司將繼續(xù)鞏固領(lǐng)先優(yōu)勢,完善生態(tài)布局,逐步從產(chǎn)品領(lǐng)先到材料、工藝技術(shù)領(lǐng)先,建立系統(tǒng)競爭力;面對光伏產(chǎn)業(yè)的周期挑戰(zhàn),公司將堅(jiān)定持續(xù)推進(jìn)企業(yè)變革,以戰(zhàn)略牽引提升組織能力,將技術(shù)優(yōu)勢轉(zhuǎn)化為產(chǎn)品優(yōu)勢,加快推進(jìn)全球化產(chǎn)業(yè)布局,改善相對競爭力和盈利能力。公司將秉持“中流擊楫、敢戰(zhàn)能贏”的精神,繼續(xù)堅(jiān)定戰(zhàn)略方向,牢牢把握科技制造業(yè)升級和全球能源結(jié)構(gòu)轉(zhuǎn)型的機(jī)遇,實(shí)現(xiàn)可持續(xù)的高質(zhì)量發(fā)展。

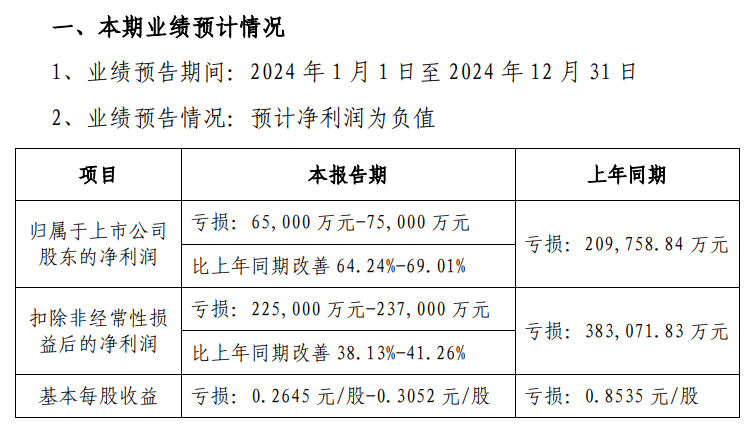

天馬微電子:2024年凈利預(yù)虧6.5億元-7.5億元,同比改善64.24%-69.01%

深天馬發(fā)布2024年業(yè)績預(yù)告,預(yù)計凈利潤為負(fù)值,歸屬于上市公司股東的凈利潤為虧損65,000萬元-75,000萬元,比上年同期改善64.24%-69.01%。

截圖來源:深天馬公告

業(yè)績變動原因說明:

報告期內(nèi),公司扎實(shí)推進(jìn)運(yùn)營質(zhì)效提升,強(qiáng)化核心能力建設(shè),筑牢核心領(lǐng)域優(yōu)勢,積極把握市場機(jī)會,營業(yè)收入實(shí)現(xiàn)穩(wěn)步增長,產(chǎn)品結(jié)構(gòu)得到進(jìn)一步優(yōu)化,主要業(yè)務(wù)盈利能力得到修復(fù)提升,在面臨武漢AMOLED產(chǎn)線折舊壓力同比大幅增加的挑戰(zhàn)下,歸屬于上市公司股東的凈利潤和扣除非經(jīng)常性損益后的凈利潤同比均有顯著改善,為2025年公司發(fā)展奠定了良好的基礎(chǔ)。

1、報告期內(nèi),公司消費(fèi)類顯示業(yè)務(wù)盈利能力快速修復(fù),基于下游需求的好轉(zhuǎn),對利潤影響較大的智能手機(jī)顯示業(yè)務(wù)盈利能力持續(xù)改善,其中在柔性AMOLED手機(jī)顯示業(yè)務(wù)上,公司依托多元化的客戶布局、產(chǎn)線能力的持續(xù)提升、極致降本措施的大力推進(jìn),柔性AMOLED手機(jī)顯示產(chǎn)品出貨量同比保持增長,營收規(guī)模進(jìn)一步擴(kuò)大,并在技術(shù)創(chuàng)新、品牌項(xiàng)目滲透、AMOLED多元化能力建設(shè)等方面持續(xù)進(jìn)步,武漢AMOLED產(chǎn)線利潤水平同比改善明顯。同時,公司在IT、穿戴等其他電子消費(fèi)品顯示領(lǐng)域持續(xù)拓展市場機(jī)會,業(yè)務(wù)盈利能力同比亦有所修復(fù)。

2、報告期內(nèi),公司非消費(fèi)類顯示業(yè)務(wù)中,車載顯示業(yè)務(wù)繼續(xù)筑牢頭部競爭優(yōu)勢,并依托汽車電子、新能源等業(yè)務(wù)的快速發(fā)展,實(shí)現(xiàn)了車載顯示業(yè)務(wù)營業(yè)收入的加速增長,帶動了車載顯示業(yè)務(wù)利潤規(guī)模的進(jìn)一步擴(kuò)大;公司專業(yè)顯示業(yè)務(wù)(工控、醫(yī)療、智能家居、人機(jī)交互等細(xì)分領(lǐng)域)保持穩(wěn)健發(fā)展,并積極開拓中大尺寸商顯等新細(xì)分市場。

公司將堅(jiān)持“2+1+N”戰(zhàn)略引領(lǐng),持續(xù)聚焦做優(yōu)主業(yè),強(qiáng)化核心能力建設(shè),持續(xù)極致降本增效,不斷優(yōu)化產(chǎn)品結(jié)構(gòu),不斷加大市場開拓力度,持續(xù)提升經(jīng)營質(zhì)效,穩(wěn)步推進(jìn)新項(xiàng)目建設(shè),不斷推動各項(xiàng)業(yè)務(wù)實(shí)現(xiàn)高質(zhì)量發(fā)展。

維信諾:2024年?duì)I收預(yù)計77億元-80億元,同比增長29.94%至35.00%

維信諾發(fā)布2024年業(yè)績預(yù)告,預(yù)計凈利潤為負(fù)值。預(yù)計2024年?duì)I業(yè)收入770,000.00萬元–800,000.00萬元,歸屬于上市公司股東的凈利潤為虧損240,000.00萬元–280,000.00萬元。

截圖來源:維信諾公告

業(yè)績變動原因說明:

報告期內(nèi),公司實(shí)現(xiàn)營業(yè)收入?yún)^(qū)間為77億元至80億元,同比增長29.94%至35.00%。歸屬于上市公司股東的凈利潤較上年同期增加9.26億元至13.26億元。2024年度業(yè)績較上年同期有所增長,主要原因如下:

報告期內(nèi),消費(fèi)電子行業(yè)逐步回暖,OLED手機(jī)面板需求持續(xù)向好,公司聚焦AMOLED主業(yè),堅(jiān)持創(chuàng)新發(fā)展,持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),保持客戶結(jié)構(gòu)均衡,深化與頭部客戶合作力度,出貨量持續(xù)提升;同時,公司強(qiáng)化精益管理,優(yōu)化供應(yīng)鏈體系,加強(qiáng)與產(chǎn)業(yè)鏈上下游創(chuàng)新合作,使OLED產(chǎn)品毛利率較上年同期增長超30個百分點(diǎn),營業(yè)毛利大幅增加。報告期內(nèi),非經(jīng)常性損益對歸屬于上市公司股東的凈利潤貢獻(xiàn)較上年同期增加約4.42億元,主要為政府補(bǔ)助、處置長期股權(quán)投資收益等。

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律聲明,風(fēng)險自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com