根據(jù)洛圖科技(RUNTO)發(fā)布的《全球液晶TV面板市場月度追蹤》報告,2024年Q1,全球大尺寸液晶電視面板出貨量為56.5M片,同環(huán)比分別上漲1.3%和11.3%;出貨面積達(dá)41.0M平方米,同比上漲9.6%,環(huán)比上漲5.6%。

出貨量的微幅增長來自于面板廠的高出貨預(yù)期,和面板買手提前應(yīng)對即將到來的體育營銷,以及針對面板漲價的預(yù)判這供需雙方的共識和共鳴。

出貨面積的增速大于出貨量,則反映了面板出貨平均尺寸向上升級的趨勢。Q1全球液晶電視面板的平均尺寸為49.3英寸,較去年同期增加了1.9英寸。不過,和去年第四季度相比下降了1.3英寸,環(huán)比下降的原因主要是相對去年第四季度,Q1中小尺寸的需求得以釋放,50英寸及以下產(chǎn)品的出貨總量環(huán)比增長20.8%。整體來看,平均尺寸圍繞50英寸短期內(nèi)會上下波動,長期呈螺旋式上升。

根據(jù)洛圖科技(RUNTO)發(fā)布的《中國電視市場品牌第一季度出貨報告》,今年第一季度,在全球電視市場的領(lǐng)先區(qū)域,中國市場85英寸及以上電視的銷量呈現(xiàn)翻倍式增長。預(yù)測2024年全年,中國市場中,85英寸及以上的超大板電視銷量將達(dá)到313萬臺,同比增長51%,市場份額達(dá)到8.2%;其中98英寸及以上的電視銷量(不含激光電視)將同比增長65%。

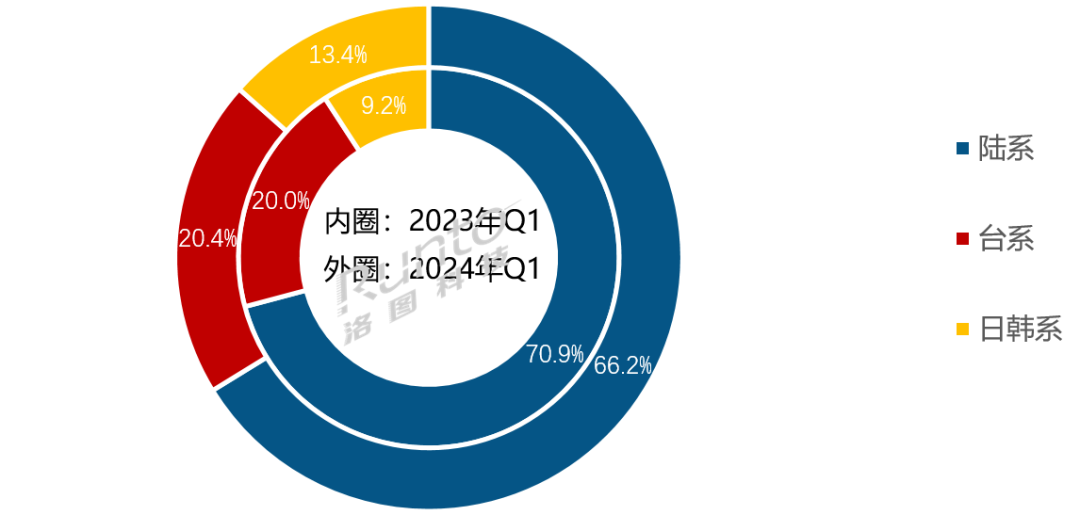

區(qū)域格局上,今年第一季度,中國大陸電視面板三強(qiáng)為穩(wěn)定市場而減產(chǎn),并在2月歲修2周,因而在全球市場的份額隨之下降。

Q1大陸系四家面板廠的出貨總量為3739萬片,同比下降5.3%,合并市占率為66.2%,同比下降4.6個百分點。盡管當(dāng)季份額下降,但是全球液晶電視面板行業(yè)的話語權(quán)仍然由中國大陸廠商牢牢掌握。

陸系面板廠的產(chǎn)能大幅調(diào)控之下,日韓系面板廠成為最大受益者。第一季度,日韓系面板廠的合并市占為13.4%,同環(huán)比分別提升4.2和1.4個百分點。LGD(樂金顯示)廣州工廠產(chǎn)能逐步恢復(fù),Q1平均稼動率超過70%;Sharp在第一季度的產(chǎn)量和出貨量穩(wěn)定增長,兩大工廠合并出貨量同環(huán)比分別大幅增長48.2%和23.9%。

洛圖科技(RUNTO)預(yù)測,從2024年起,全球面板行業(yè)將開始不止一起事件的新一輪并購重組,最終面板產(chǎn)業(yè)的重心將進(jìn)一步向大陸聚集。

臺系面板廠Innolux(群創(chuàng))和AUO(友達(dá))在今年第一季度的合并市占為20.4%,小幅上升;合并出貨量同環(huán)比分別增長3.3%和10.2%。

2024Q1 全球液晶電視面板市場區(qū)域結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

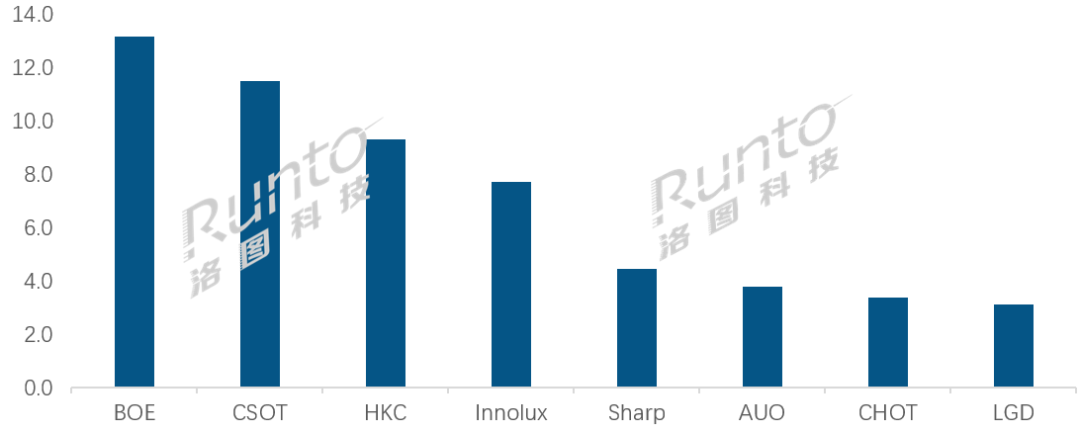

統(tǒng)計范圍內(nèi),全球八大面板廠出貨漲跌各半,其中同比增長的有:日韓系Sharp(夏普)和LGD(樂金顯示),臺系A(chǔ)UO(友達(dá))和大陸系CSOT(華星光電)。

全行業(yè)唯一的頭部(年出貨5000萬片以上)廠商是BOE(京東方),第一季度出貨約1320萬片,同比下降6.0%,環(huán)比增長11.0%,市場份額為23.4%,同比下降1.8個百分點。若在今年能夠成功收購LGD廣州LCD工廠,月產(chǎn)能將增加至少180K大板,繼續(xù)引領(lǐng)全球大尺寸LCD TV面板行業(yè)。

頸部陣營的年出貨在3000-5000萬片,CSOT(華星光電)、HKC(惠科)和Innolux(群創(chuàng))三家面板廠排名穩(wěn)定。

其中,大陸面板廠CSOT和HKC第一季度分別出貨約1150萬片和930萬片,同比一增一降,CSOT增長1.4%,HKC下降8.4%,兩者市占率分別為20.4%和16.5%。

臺系面板廠Innolux(群創(chuàng))第一季度出貨約770萬片,同比下降5.8%;市占率為13.7%,較去年同期下降1.0個百分點。

變革后的腰部陣營出現(xiàn)斷檔,腰部廠商集體轉(zhuǎn)為長尾陣營(年出貨1500萬片左右)。日系廠商Sharp(夏普)在第一季度的出貨量約為440萬片,同環(huán)比分別大幅增長59.6%和24.7%,同環(huán)比增幅居行業(yè)第一,市占率達(dá)到7.9%,同比提升2.9個百分點。

臺系廠商AUO(友達(dá))出貨量約380萬片,同環(huán)比分別增長28.5%和4.1%,市占率為6.7%。

只有一條G8.6產(chǎn)線的大陸廠商CHOT(彩虹光電)出貨量約340萬片,同比下降14.8%。

韓系廠商LGD廣州工廠在去年初產(chǎn)能減半,目前投片量已有顯著恢復(fù),第一季度出貨量約310萬片,同環(huán)比分別大幅增長34.6%和22.8%。

在終端市場基本面難以出現(xiàn)明顯復(fù)蘇的背景下,當(dāng)前的尾部陣營工廠仍面臨巨大挑戰(zhàn),積極求變才有更多機(jī)會:產(chǎn)品轉(zhuǎn)型縫隙市場、或窄眾客戶和新型場景,要不則是主動退出或接受并購。

LGD廣州工廠大概率在年內(nèi)完成出售;夏普SDPJ和SDPC停產(chǎn)和出售的消息紛紛揚(yáng)揚(yáng)。進(jìn)入4月,群創(chuàng)光電生產(chǎn)小尺寸模組的南京廠關(guān)停,而生產(chǎn)電視的佛山廠也將會調(diào)整,上海廠和寧波廠將轉(zhuǎn)型車用產(chǎn)品。

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬片

來源:洛圖科技(RUNTO)

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律聲明,風(fēng)險自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com