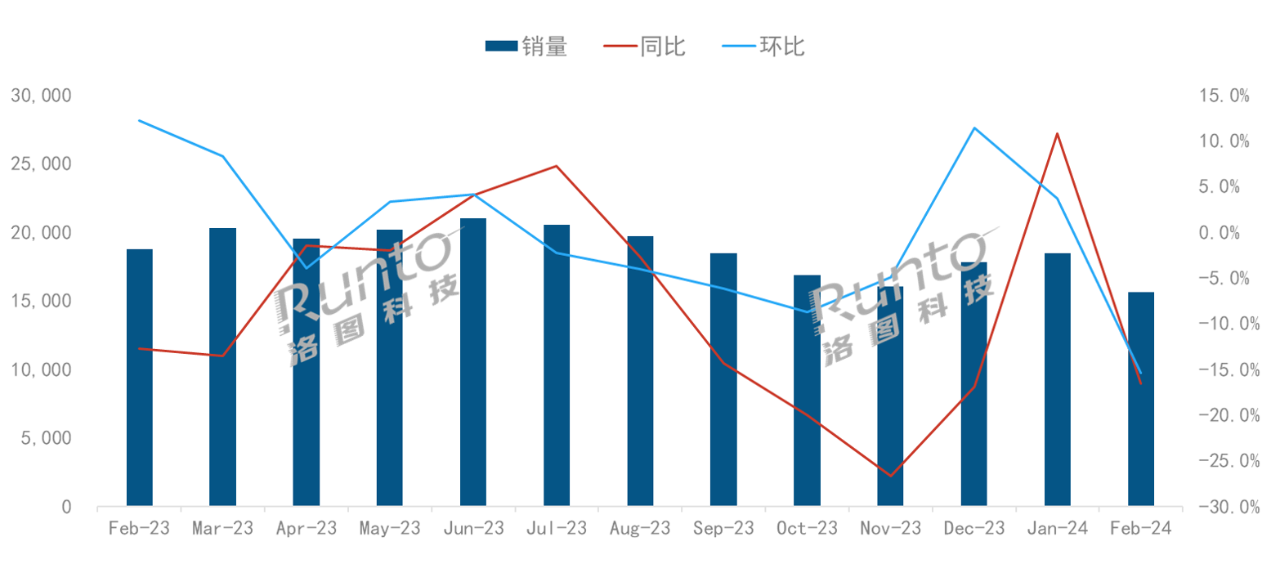

根據(jù)洛圖科技(RUNTO)發(fā)布的《全球電視面板市場出貨月度追蹤》,2024年2月,全球大尺寸液晶電視面板出貨量為15.6M片,同比下降16.5%,環(huán)比下降15.4%;出貨面積為11.1M平方米,同比下降10.9%,環(huán)比下降18.0%。

2月中國大陸的“BCH”面板大廠歲修2周,高世代面板產(chǎn)線的平均稼動率不到50%,直接導致2月份面板出貨量同比大幅下降,并成為過去13個月的最低值。

連續(xù)13個月全球液晶電視面板市場月度出貨

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:千片

當月,全球液晶電視面板出貨的平均尺寸為48.8英寸,較2023年同期增加了1.5英寸,環(huán)比1月減小了0.8英寸。

2024年2月全球液晶電視面板市場特點:

--2月,中國大陸面板廠在全球市場的出貨量份額達到63.5%,成為近兩年以來的新低點,同環(huán)比均下降,降幅分別為7.4和4.6個百分點。市場份額暫時下降的主因仍是春節(jié)停產(chǎn)所致。

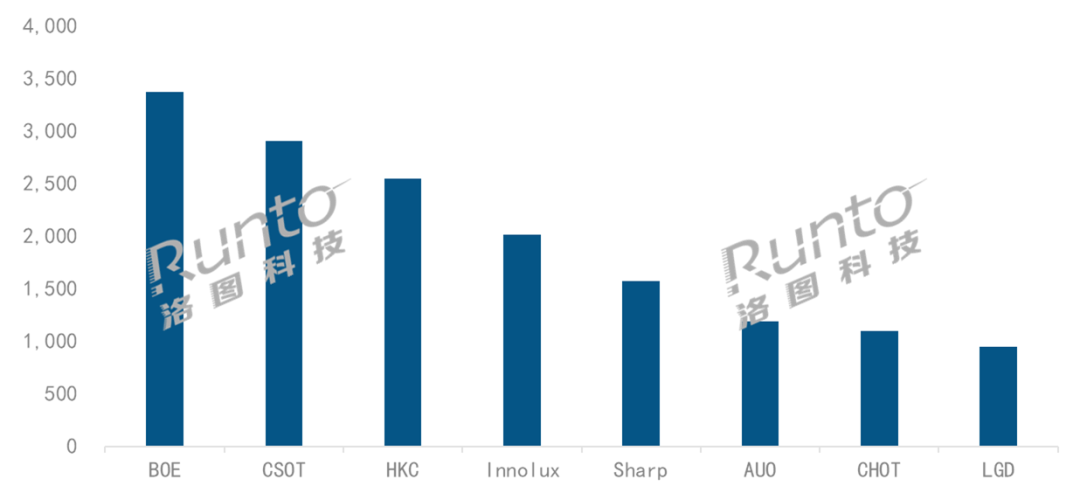

--BOE(京東方)2月出貨量約340萬片,排名第一,同環(huán)比均下降20%以上。當月,BOE在32、43和65英寸三大主力尺寸,以及超大尺寸86和100英寸市場上,市場份額均保持領先。并且,當月100英寸產(chǎn)品的出貨量從去年的單月不到5K提升到20K,大幅超越HKC,市占率達到62.5%。

--CSOT(華星光電)2月出貨量約290萬片,同環(huán)比亦下降20%以上。55和75英寸兩大尺寸的出貨量居全球第一。超大尺寸98英寸產(chǎn)品的市場份額長期處于絕對領先,當月市占率超過70%。55英寸及以上產(chǎn)品的合并出貨量在內(nèi)部的占比達到56.0%,較2023年同期增長9.8個百分點。

--HKC(惠科)2月出貨量超過250萬片,同比下降25.4%,環(huán)比下降16.3%。在超大尺寸85英寸上,出貨量已穩(wěn)居第一,市占率在當月達到36.8%。HKC大尺寸策略堅定,在產(chǎn)能控制的背景下,55英寸及以上產(chǎn)品的合并出貨量在內(nèi)部的占比不斷增加,當月達到28.2%,同環(huán)比分別增長8.1和2.3個百分點。

--臺系面板廠Innolux(群創(chuàng))和AUO(友達)的合并市占為20.5%,同環(huán)比分別增長0.4和1.1個百分點。當月,Innolux和AUO出貨走勢截然相反。Innolux同環(huán)比均有兩位數(shù)降幅,而AUO出貨同環(huán)比呈現(xiàn)不同程度的增長。

--日韓系面板廠合并市占為16.1%,已連續(xù)2個月同環(huán)比均實現(xiàn)增長,當月增幅分別為7.0和3.5個百分點。LGD廣州LCD工廠的產(chǎn)線稼動率不斷提升,目前已在80%以上,當月出貨量同環(huán)比分別增長28.9%和12.6%。Sharp(夏普)繼1月出貨量同比翻倍增長之后,當月同比繼續(xù)大幅增長50%以上,增幅行業(yè)最高。

2024年2月 全球液晶電視面板廠出貨排名

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:千片

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務| 專題集| 關于我們|網(wǎng)站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com