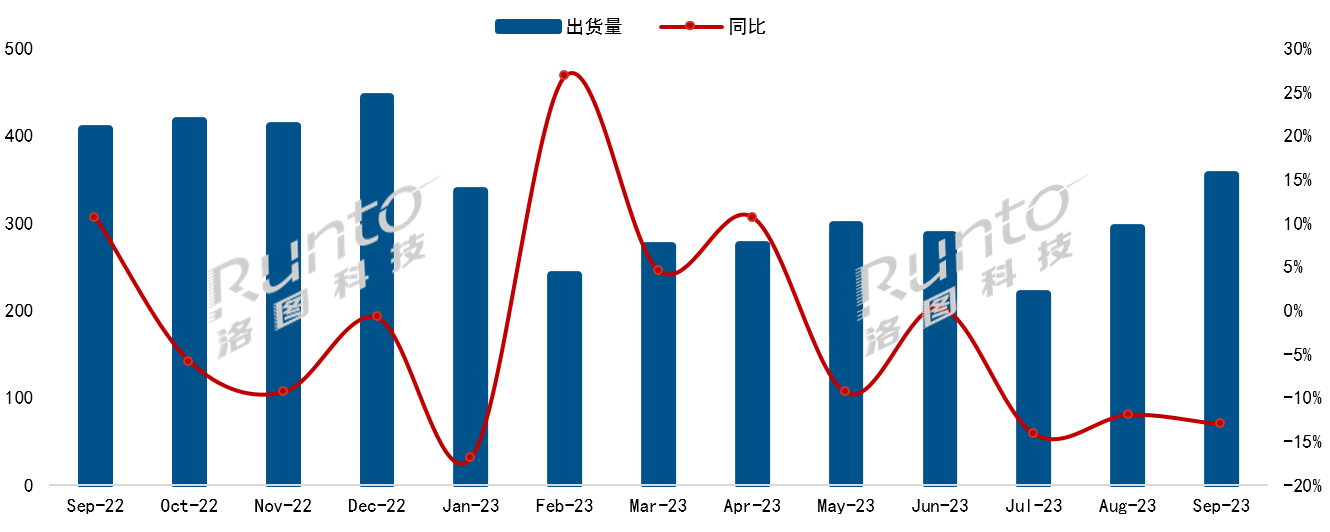

根據(jù)洛圖科技(RUNTO)發(fā)布的《中國電視市場品牌出貨月度快報(bào)(China TV Market Brand Shipment Monthly Express)》數(shù)據(jù)顯示,2023年9月,中國電視市場進(jìn)入傳統(tǒng)出貨旺季,出貨總量達(dá)到355萬臺,環(huán)比進(jìn)一步大漲20.3%;但仍遠(yuǎn)不及去年,同比下降13.0%。

連續(xù)13個月中國電視市場品牌出貨月度走勢

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬臺,%

剛剛過去的“中秋國慶雙節(jié)”長假期間,中國電視終端零售市場繼續(xù)低迷,消費(fèi)者大量遠(yuǎn)行出游是主要的原因之一。根據(jù)洛圖科技(RUNTO)線上監(jiān)測數(shù)據(jù),從9月29日-10月6日,電視市場線上公開零售渠道(不含抖快等內(nèi)容電商)的零售量較去年同期下降幅度超過20%。

9月,中國電視市場前7大傳統(tǒng)主力品牌,即小米、海信、TCL、創(chuàng)維、長虹、康佳、海爾以及含其子品牌的出貨總量約為330萬臺,同比下降11.4%,環(huán)比增長19.8%,合并市占率已連續(xù)三個月在93%左右。

第一陣營品牌表現(xiàn)

分陣營來看,第一陣營(年出貨500萬臺規(guī)模)的TOP4品牌當(dāng)月出貨總量達(dá)到282萬臺,合并出貨量同比降幅低于大盤,同比下降7.5%,年度累計(jì)市占率達(dá)到79%,較去年同期大幅提升6.6個百分點(diǎn)。即便是在弱勢的市場環(huán)境中,第一陣營的抗沖擊能力也是明顯優(yōu)于第二陣營。

小米(含紅米)9月份出貨約80萬臺,同比增長3.8%,月度市占率達(dá)到23.1%,環(huán)比提升2.8個百分點(diǎn),較去年同期提升3.7個百分點(diǎn)。

海信(含子品牌Vidda)當(dāng)月出貨約70萬臺,同比下降超15%,在中國市場與小米的出貨量份額競爭相當(dāng)激烈,截至9月,兩者僅在10余萬臺差距的伯仲之間。海信9月上架了新款藝術(shù)電視R7(55R7K)和E7K系列Mini LED電視,包括65 英寸、75英寸和 100 英寸。

TCL(含子品牌雷鳥)當(dāng)月出貨量近70萬臺,同比下降8.0%。其中,雷鳥出貨同比持續(xù)增長,增幅約達(dá)14%。TCL今年以來的市場表現(xiàn)相對穩(wěn)健,內(nèi)部產(chǎn)品結(jié)構(gòu)穩(wěn)定提升,單月出貨量在上半年每個月份均同比上漲,進(jìn)入第三季度雖有衰退,但波動相對較小。

創(chuàng)維(含子品牌酷開)當(dāng)月出貨量超過60萬臺,與去年同期大約一致。從2月起至9月,創(chuàng)維的單月出貨量持續(xù)保持同比上漲或持平。9月,創(chuàng)維推出了臥室電視W55D,集合28.9mm全面薄、無縫貼墻、壁畫設(shè)計(jì)、百變藝術(shù)屏等功能特點(diǎn)于一體。

第二陣營品牌表現(xiàn)

長虹、康佳、海爾三個品牌在9月的合并出貨總量約48萬臺,同比降幅達(dá)29.1%,合并市占率持續(xù)在15%以內(nèi);年度累計(jì)出貨總量同比大幅下降27.8%,年度累計(jì)市占率較去年同期下降4.2個百分點(diǎn)。

其它品牌表現(xiàn)

華為9月出貨繼續(xù)大幅下降,年度累計(jì)出貨不到60萬臺,同比降幅超40%。在秋季全場景新品發(fā)布會上,華為發(fā)布了智慧屏 V5 Pro旗艦新品,包含98和85英寸兩大巨幕尺寸,搭載華為靈犀指向遙控技術(shù),成為全球首款隔空觸控的電視產(chǎn)品。

外資四大品牌索尼、三星、飛利浦、夏普9月出貨總量不到20萬臺,同比降幅20%左右,合并市占率不到5%。

回顧2022年的中國電視市場,雖有疫情影響,但9月到12月的月出貨量都在400萬臺以上。從今年9月及中秋國慶長假的銷售結(jié)果來看,兩位數(shù)的同比大幅下降為全年BP的達(dá)成帶來一層陰霾。

此外,今年最顯著的品牌格局特點(diǎn)是,寡頭效應(yīng)與持續(xù)的品牌分化,且這種趨勢正在擴(kuò)大。

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com