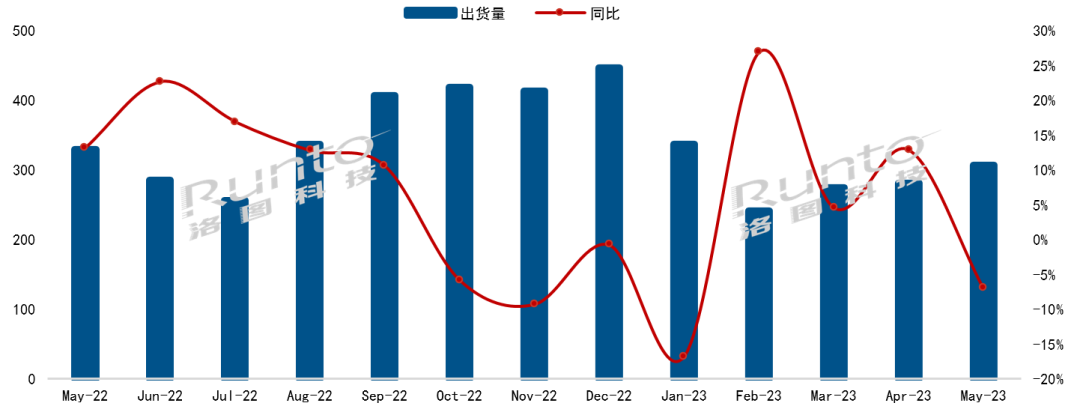

����������D�Ƽ���RUNTO���l���ġ��Ї��ҕ�Ј�Ʒ�Ƴ�؛�¶ȿ��China TV Market Brand Shipment Monthly Express���������@ʾ��2023��5�£��Ї��ҕ�Ј�Ʒ�����C��؛���_��306�f�_��ͬ���½�7.0%���h�����L9.1%��

�����B�m13�����Ї��ҕ�Ј�Ʒ�Ƴ�؛�¶��߄�

����������Դ����D�Ƽ���RUNTO������λ���f�_��%

���������ԁ����Ї��Ј��ĽK�����۳��m̎�ڵ����ڣ��B��618���N����؛�ѽ���ǰ�����̎�ڸ�λ���M��5�·ݣ��^���ҕƷ�Ƽ����D�������^�m���]�������y�Խ��ܵ����r�Ͳ������^�Ĵ����w������Ʒ�Ƹ��dz��F���ص��»�����K�������w�Ј���؛��ͬ��׃�������Dؓ��

����������D�Ƽ���RUNTO�������@ʾ��5�£��Ї��ҕ�Ј�ǰ7����y����Ʒ�ƣ���С�ס����š�TCL�����S���L�硢�����������Լ�������Ʒ�Ƶij�؛�����s��278.6�f�_��ͬ���½�3.6%���h�����L7.8%���ϲ���ռ�ʷ�����90%���ϡ�

������ꇠI��������һꇠI�����؛500�f�_����Ҏģ����TOP4Ʒ�Ƴ�؛�����_��245�f�_���ϲ���ռ���Mһ���������״�ͻ��80%���_��80.1%���@�ѽ��DZ���ȵ��B�m��5������ռ���L��

�������⣬ԓꇠI�ĺϲ��N��ͬ���ϝq2.1%������������խ������Ȼ���B�m��4�����ϝq���c�ڶ�ꇠI�ij��m�»��γɌ��ȡ����^Ч���cƷ�Ʒֻ���Ȼ�ɞ��Ї��Ј�Ʒ�Ƹ�ְlչ��څ����

����С�ף����t�ף�5�·ݳ�؛70���f�_��ͬ����1%�����s��618���֮ǰ���Ƴ��˸�ˢ��ƷSϵ��55���85�硣���ڵ�δ����С���ҕ��ֻ��������ϵ�У���ϵ�д����߶ˣ�Sϵ�д������ƮaƷ��Aϵ�д������T��

�������š�TCL�����S����Ʒ�ƣ�����Ʒ�ƣ�5�¹���؛172�f�_��ͬ���B�m3���´�q�������ٷž���2.4%���ϲ���ռ��56.2%���e�ǣ����ź�TCL�ڽ�������Ј��Ⱦ��У���W�����aƷ�Y�����Ј����~�ı��FÓ�f���������Q“���m�����������L”��

�������ź���Ʒ��Vidda���³�؛���^60�f�_��������������λ�����|֥�ҕ��5���Ƴ�����ŞMiniLED�ҕ�aƷ������75Ӣ�硢85Ӣ��ɂ��汾��

����TCL�ǽ����ԁ�����Ʒ����Ψһ�����B�m5����ͬ�����L��Ʒ����TCL���°l����ŞMini LED�ҕ��ƷQ10H��ȫϵ����65��75��85��98Ӣ���Ă��ߴ磬�r��ֲ���8000-26000Ԫ��

�����ڶ�ꇠI���L�硢���ѡ���������Ʒ����5�µĺϲ���؛��������40�f�_�������ԁ����B�m5����ͬ���½������½������_31.4%���h����С���½�2.6%���ϲ���ռ�ʽ���15%�ԃȡ�

�����A��5�³�؛ͬ���½���50%����؛���s10���f�_����5�£��A��l������ƷVision�ǻ���3������AI���Дz���^��

�������Y�Ĵ�Ʒ�����ᡢ���ǡ��w���֡�����5�³�؛��������15�f�_�����L���ڵײ�����Ӌ���~����5%��ͬ�����ǃ�λ��ؓ���L��

�����˕r���Ї��Ј��ϰ������Ĵ��N���ѽ����_��Ļ��������D�Ƽ���RUNTO�������yӋ��618�_�T�t28С�r��5��31��20:00-6��1��24:00���ҕ�Ј����Ϲ��_���������������������ֵȃ�����̣�GMVͬ�����L15%����������������Ʒ�Ʊ��F�Mһ���ֻ�����һꇠI���L�@��������Ʒ���N���»���

����618�Ј���P���_�T�t�������������N�������˷e�O��Ӱ푡�Ȼ�������]�������������^��ߴ�߃r�������aƷ�ɞ���N���������������ˣ����ȫ���ڵı��F��K���~�q������߀�����~�p�q������ȴ����^������D�Ƽ���RUNTO���Д࣬���w�����Ј����N�����ʬF��λ�����L���߳�ƽ��

�������w�������Ї��ҕƷ���̵Ľ��I�y�Ȳ��]������������ʧ�����͡�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�