2010年4月13日,中國權威ICT研究與管理咨詢機構賽迪顧問股份有限公司(股票代碼:HK8235)在“2010中國消費電子市場年會”上發布《2009-2010年中國平板電視市場研究年度報告》顯示:2009年,中國電視市場上,LCD電視已經完成了對CRT電視的取代,LCD電視憑借產品性能的不斷升級和價格的不斷降低,在中國平板電視市場上占據主要地位,PDP依然在大尺寸平板電視市場固守陣地,但其市場份額被LCD不斷蠶食的局面已經顯現。據賽迪顧問統計顯示,2009年中國市場共銷售平板電視2214.5萬臺,同比增長了69.6%,實現銷售收入1213.3億元人民幣,同比增長了23.2%。2005年-2009年中國平板電視銷售量復合增長率高達85.2%。

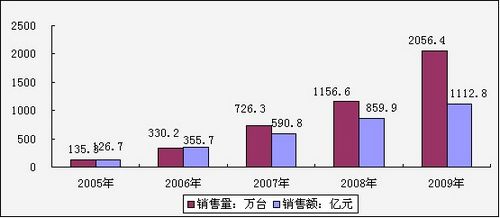

表1 2005-2009年中國平板電視市場銷售情況

液晶電視繼續雄霸平板電視市場

2009年,液晶電視取得了77.8%的銷售量增長率和29.4%的銷售額增長率,銷售量2056.4萬臺,銷售額1112.8億元,銷售量占中國平板電視市場的91.7%,成為中國平板電視市場的絕對主力軍。賽迪顧問預計,隨著國家拉動內需和家電下鄉政策的不斷推進和深化以及LCD電視自身價格的下降和性能的優化,LCD將繼續保持令人期待的增長態勢,并將在我國三四級市場迅猛發展。

圖1 2005-2009年中國液晶電視銷售量與銷售額

等離子電視狹縫生存,市場穩步發展

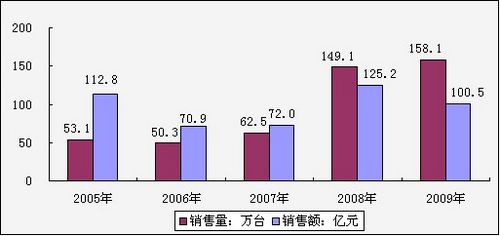

2009年,等離子電視產品登上了“家電下鄉”的快車,等離子電視絢麗的影像效果和其更為消費者所接受的價格,使中國等離子電視市場得到一定程度的發展。2009年中國市場等離子電視銷售量為158.1萬臺,同比增長6.0%,銷售額為100.5億元,同比下降19.7%。出現“量升額降”的情況可以歸結為大尺寸等離子電視的價格下降和其市場份額增加。

圖2 2005-2009年中國等離子電視銷售量與銷售額

LCD電視價格先抑后揚,LED背光源技術推動市場成熟發展

中國液晶電視市場顯示出戲劇性的喜人變化。說其具有戲劇性,是因為隨著液晶電視產品的不斷成熟,量產工藝不斷完善,成本優勢越發明顯,在國家拉動內需和家電下鄉的政策激勵下,液晶電視的價格一路走低,越發貼近消費者。這一客觀事實雖然對擴大市場和滿足消費者需求有幫助,但對于前期投入巨大的液晶電視生產廠商而言,這顯然不利于其收回成本實現盈利。好在新技術成為LCD電視維持價格的主要動力,LED背光源技術為LCD電視注入了新的生機,拉升LCD電視的平均價格,使其在全年完成了先抑后揚的戲劇性走勢。另一方面,LCD電視拜托了單純價格戰的尷尬處境,開始用新技術做推手,既保持價格,又促進消費,是市場進入良性循環發展的標志。

“三網融合”趨勢促進平板電視功能融合化發展

盡管國家遲至2010年1月才推出發展“三網融合”的激勵政策,但電視廠商早已在電視產品融合化發展方面做足了工作。例如:創維 “酷開”全系列電視、長虹TV2.0戰略、TCL的MiTV、海爾模卡電視、康佳互聯網電視等等,幾乎所有國內的電視廠商都積極布局與此。結合電視作為家庭視頻音像網絡的潛在核心,我們有理由相信數字家庭的完美登場之日已經不遠。

賽迪顧問預計,在未來,平板電視的功能將不僅僅完成從收看電視節目向集網絡、視頻點播、購物等多功能于一體的3C融合產品過渡,更將成為家庭數字網絡的核心,徹底改變消費者家庭生活習慣,給消費者帶來數字家庭的終極感受。

國內廠商積極向上游挺進,平板電視發展進入平臺期

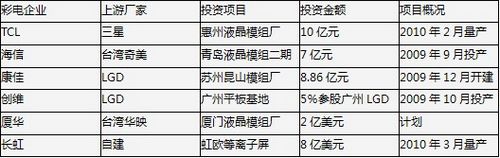

平板電視屬于上游主導型產業,上游面板主要掌握在日本、韓國以及中國臺灣的廠商手中。由于產業鏈缺失,國內廠商受制于人,如果不能掌握上游資源,終端優勢將很難確保。因此,在2009年,國產主力廠商都進一步落實向上游面板和模組環節的布局, TCL、創維、海信、長虹、康佳等都不約而同地瞄準和投資液晶產業鏈上游,以期增加平板時代的技術競爭力。進軍上游模組制造領域,是國內彩電企業為適應產業轉型、實現技術和產業升級的積極選擇。但平板電視企業普遍對并購面板企業比較謹慎,因為相對模組項目而言,面板制造的技術投入和資金投入以及風險程度都要大得多。

表1 2009年國有品牌平板電視廠商新建投資項目

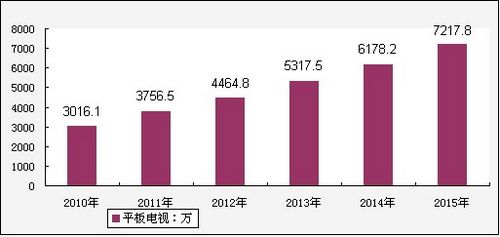

現階段的中國平板電視已經完成對CRT電視主導地位的取代、LCD勢不可擋、PDP狹縫生存新時期,賽迪顧問基于對平板電視市場的現狀與發展規律的長期研究,預測了2010-2015年中國平板電視市場的發展規模。在未來的五年,隨著終端需求的不斷增加,以及眾多廠商的積極參與,LCD電視和PDP電視市場規模將進一步擴大,整個市場增長態勢喜人。

圖3 2010-2015年中國平板電視銷售量預測

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們