IGITIMES指出,在大尺寸OLED 面板應用方面,最具成長潛力的是電視應用,由于主動式OLED面板的單位面積投資成本遠高過于TFT LCD面板,因此如何發展出低成本化的解決方案,將是OLED TV市場應用能否快速成長的關鍵。

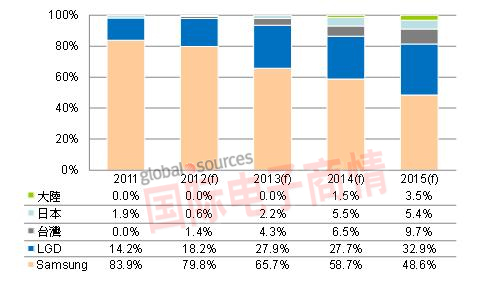

就目前來看,采用氧化物半導體TFT(Oxide TFT)作為背板(Backplane)、轉換舊TFT LCD生產線將是降低成本最有效的發展方向。LG Display(LGD)在低成本OLED TV面板的進展最快,若是采用已折舊完畢的8.5代TFT LCD生產線進行轉換成OLED生產線的方案,其設備投資成本將低于12億美元,相較于建新TFT LCD生產線的設備投資額亦可明顯減少,因此,除非未來有突破性的其它新興制程出現,否則LGD的OLED TV用面板量產解決方案,很有可能是未來幾年大型OLED面板的主流方向。

除了韓國廠商積極地發展AMOLED事業外,為了不在次世代TV市場競爭中缺席,日本廠商包括Sony、Panasonic均已表露出對于OLED TV產品的興趣,以及希望在2015年OLED TV產品可以上市的目標,但由于日本電機廠商在2011會計年度的大幅虧損,將來在投資面板廠方面將更為謹慎,因此,臺灣廠商友達因具備氧化物半導體TFT及OLED技術,并擁有可供轉換生產OLED的6代及8.5代線TFT LCD生產線,有機會在2015年開始為日本廠商生產OLED TV用面板。

DIGITIMES Research預估,隨著韓國廠商及日本、臺灣及大陸面板廠商對于大型OLED面板的投入轉趨熱烈,加上OLED面板在產能增加、生產良率提高以及OLED面板成本降低等各方面的能見度提高,2015年全球40寸以上OLED TV出貨量將可上看974萬臺,而OLED TV面板出貨量亦可望達到1,000萬片以上,且OLED TV面板產值預估將達69億美元,甚至較2012年手機用AMOLED面板市場規模預估61億美元更高。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們