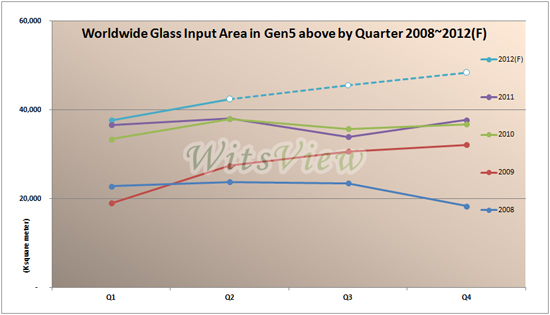

根據集邦科技(TrendForce)旗下顯示器研究部門WitsView針對全球大尺寸面板的供給與需求分析顯示,自2008年全球經濟受到金融海嘯重創后,不僅復蘇緩慢,重大經濟問題如通膨、歐美債信危機、311日震、中國經濟成長趨緩等接踵而至,沖擊終端市場需求,使得液晶屏長期處于供過于求的局面。過去兩年,由于顯示器產業持續進行庫存調節,2012年第一季度后整體庫存水位已回復健康水平以下,下游客戶對新機鋪貨與庫存回補力道開始逐步浮現。

WitsView指出,面板廠為擺脫虧損窘境,積極從事產品成本優化,2012年開始導入新工藝與新產品研發。在生產工藝上,導入如0.4mm/0.5mm薄化玻璃,彩色濾光片整合至玻璃襯底工藝(CFonArray),閘極IC整合至玻璃襯底工藝(GateonArray)等;在新產品開發上,如直下式LEDTV,新尺寸29”、36.5”、39”與50”,厚度低于3mm的超薄筆記本電腦液晶屏模塊(UltraSlimModule)等,期望藉由提升產品附加價值與降低成本以獲得實質效益。

WitsView研究經理范博毓表示,由于面板廠積極導入新工藝的轉移,將部份產能轉入實驗產能,加上部分新工藝在導入初期,其良率并未如預期順暢,使得部分玻璃基板(Array)的投入與產出量出現明顯落差,在2~3月需求回升的同時,供給端反倒出現左支右絀的狀況,或多或少增加面板價格上漲的空間。

WitsView認為,零組件成本優化后,面板廠為因應需求回升以及蠢蠢欲動的面板價格,將持續提升產能稼動率,進一步提升成本的優化,屆時全球大尺寸面板產能的稼動率有機會從第一季度的73%,一路攀升到第二季度的81%以上。但若下游客戶意識到供給與價格的變化,而于第二季度提前展開備貨,今年第三季度即有可能再度發生因庫存升高導致旺季度不旺的情況。

附注:大尺寸面板7”以上

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們