又一年過去了,在時間概念中只是花開花落而已。

2011年,對于中國平板顯示產(chǎn)業(yè)來說,卻是一個不同尋常的一年,借用石油行業(yè)一個專業(yè)詞匯:就是產(chǎn)業(yè)“井噴”。

而“井噴”的背后卻代表著中國平板顯示產(chǎn)業(yè)者兩滴水:奮斗的汗水和勝利的淚水。雖現(xiàn)在說勝利為時尚早,但奮力向前就永遠跟不上別人的腳步。液晶顯示產(chǎn)業(yè)從商界的液晶戰(zhàn)役上升到國家的經(jīng)濟戰(zhàn)略,經(jīng)歷了艱難曲折的過程,能在2011年取得中國大陸平板顯示產(chǎn)業(yè)的突破說來著實不易。2011年之前中國大陸平板顯示產(chǎn)業(yè)狀況:下游出海口眾多;中游面板生產(chǎn)只限于中小尺寸,大尺寸全部進口;上游材料技術門檻高不可攀,橫插一足很難。2011年才在平板顯示產(chǎn)業(yè)鏈中游面板領域取得突破,從這突破口的選擇上來看,既供給下游,又能帶動上游,策略上并無不當之處,直到如今才取得突破,姍姍來遲的背后值得業(yè)界人士深思,個中緣由令人唏噓不已!

拿中國“缺芯少屏”困境的突破口來說,就曾遭遇海外巨頭五年阻擊之殤,從2006年的“聚龍計劃”計劃失敗,到耽擱的“三合一”合作案,以至于破產(chǎn)、擱淺、阻擊、受困等困擾著中國面板廠商們,其背后都有海外巨頭的影子在作祟。6年過去,中國市場成了海外巨頭盛宴,去年中國進口液晶面板金額高達470億美元,僅次于集成電路、石油和鐵礦石,32英寸以上的液晶屏全部依賴進口,就連拉動內(nèi)需的“家電下鄉(xiāng)” 政策,本土面板企業(yè)幾乎沒有撈到油水。對此,中國政府高層把平板顯示產(chǎn)業(yè)上升到國家的經(jīng)濟戰(zhàn)略,決心拿下面板產(chǎn)業(yè)話語權。

2011年是平板顯示產(chǎn)業(yè)的突破年

2011年,中國大陸平板顯示產(chǎn)業(yè)厚積薄發(fā)。京東方華星、8.5代液晶面板線也于實現(xiàn)量產(chǎn)、試產(chǎn),標志著我國在新型顯示這一戰(zhàn)略性新興產(chǎn)業(yè)取得重大突破性發(fā)展。

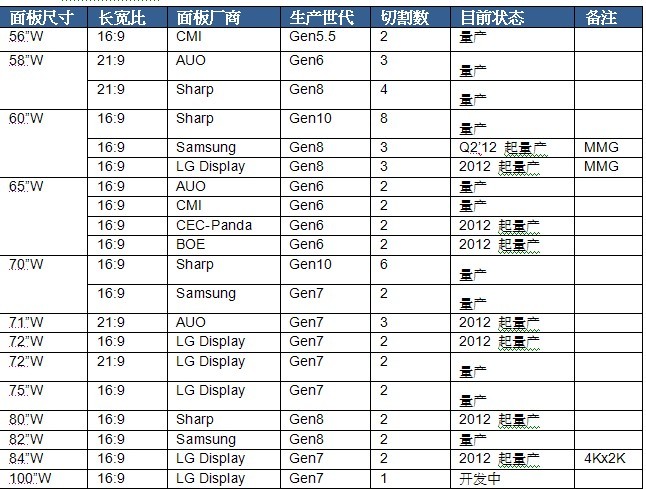

在2011年之前,中國大陸在大中小尺寸液晶面板領域取得可喜的成績。在2007年之前,本體先后建成并量產(chǎn)了三條5代液晶面板線,分別是京東方的5代線、上廣電-NEC的5代線及龍騰光電的5代線。到2009年,東到江蘇昆山、西到四川成都、南到廣東深圳、北到北京、中部武漢,各世代代的液晶面板生產(chǎn)線紛紛落地,4.5代線布局全國;2010年底,中國大陸共有4.5代線4條、5代線4條,6代線1條,加上已簽約的廈門5.5代線為5條,中國液晶面板進入了高速發(fā)展的快車道。2011年,本土中電熊貓6代線、京東方8.5代線、華星光電8.5代線相繼建成和投產(chǎn),特別是后兩者令中國大陸高世代液晶面板線取得了更大的突破,而取得發(fā)改委審批的三星、LG和友達所建的高世代線因經(jīng)濟不景氣和自身原因等因素要么延期,要么推遲。這給予本土面板廠商寬松的量產(chǎn)時間,為日后贏取更大的面板市場奠定了基礎。如圖:

據(jù)統(tǒng)計,目前中國大陸主要面板廠商及其面板產(chǎn)線,以京東方為首,旗下共有合肥4.5代線(月投片量4.5萬片)、北京5代線(10萬片)、合肥6代線(9萬片)、北京8.5代線(9萬片)等等,產(chǎn)線世代最齊全。其他面板大廠及產(chǎn)線分布情況,熊貓南京6代線月投片量約6萬片,TCL華星深圳8.5代線月投片量約10萬片,天馬也擁有5條面板線,但集中在4-5代,包括上海4.5代線(月投片量3萬片)、上海5代線(10萬片),以及武漢4.5代線(3萬片)、成都4.5代線(3萬片)、廈門5.5代線(3萬片)等等。

可以預見,中國將成為未來全球平板顯示產(chǎn)業(yè)中重要的一極。中國TFT-LCD產(chǎn)業(yè)在面板這一核心環(huán)節(jié)上已經(jīng)具備了參與國際競爭的基礎。據(jù)IEK預測,如所有高世代線全部滿產(chǎn),2012年中國占全球面板市場份額將從目前的2.4%提高到20%以上,并在2015年成為世界第三大平板顯示生產(chǎn)地,僅次于韓國和臺灣。

面板帶動下 上游材料大發(fā)展

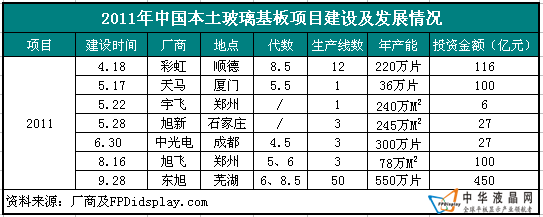

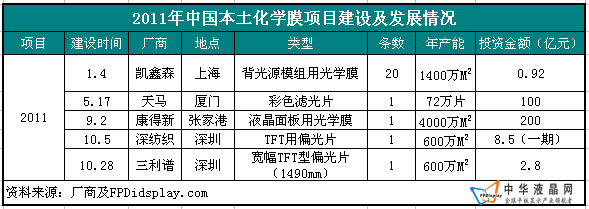

但隨著京東方、TCL華星光電等中國大陸高世代面板新產(chǎn)線導入量產(chǎn),中國面板業(yè)對于全球TFT-LCD液晶面板市場的影響力將逐漸增強,使得中國大陸面板零組件及材料相關商機受到關注。引起了國際大廠積極進駐卡位:以玻璃基板來說,包括康寧、旭硝子、電器硝子,都已分別前往中國大陸北京、昆山及深圳、上海等地區(qū)設廠,以便就近供應。偏光板大廠日東、住友、LG化學也分別赴蘇州、上海、深圳、無錫、北京、南京等地設廠,臺灣偏光板大廠明基材料、奇美材料則在蘇州、寧波布局。其他零組件方面,NECLighting、東芝、威力盟、啟耀等分別在中國大陸上海、昆山、蘇州、佛山等地設廠。液晶材料方面,國際廠商默克的液晶材料應用實驗室在上海投用。導光板材料也有奇美實業(yè)、Kolon、三菱Rayon等就地供貨。背光模組如瑞儀、中光電、輔祥、奇菱、大億科等臺廠則早已配合面板客戶后段產(chǎn)能所在、于中國當?shù)夭季侄嗄辍?/P>

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務| 專題集| 關于我們|網(wǎng)站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com