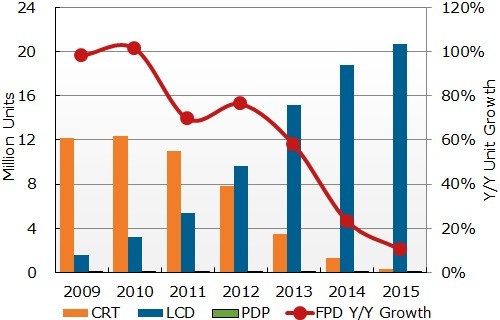

圖一、2009-2015年印度電視市場按技術(shù)別出貨與未來預(yù)測(單位:百萬臺)

繼世界杯板球賽后,2011年第二季印度電視總出貨量為370萬臺,占亞太地區(qū)電視市場的41%。根據(jù)DisplaySearchAdvancedQuarterly Global TV Shipment and Forecast Report報(bào)告指出,2011年第二季亞太地區(qū)平板電視滲透率為56%,低于全球其它地區(qū)。在印度,CRT電視仍為主流機(jī)型,第二季平板電視滲透率為28%,稍低于第一季的29%。液晶電視出貨量持續(xù)攀升,第二季出貨量達(dá)到100萬臺,年成長率為62%,低于第一季板球世界杯期間99%的成長率。22-24”的平板電視最受印度市場青睞,第二季占比高達(dá)44%,遠(yuǎn)高于其它地區(qū)的主流尺寸32”,后者在印度的同期占比僅為28%。而22-24”在其它地區(qū)的平均占比僅為9%。印度前三大電視品牌商索尼、三星和樂金電子市場總占比為60%,相互競爭非常激烈。索尼連續(xù)三個季度保持占比領(lǐng)先,第二季占比為20.4%。三星占比為19.5%,樂金電子位列第三,占比為17.4%。本土品牌Videocon和Onida在過去的一年均將各自出貨量提高了近三倍。未來幾年印度郊區(qū)和農(nóng)村地區(qū)平板電視滲透率將陸續(xù)提高,但本土品牌仍具有較佳優(yōu)勢,未來前三大全球品牌商將持續(xù)面臨挑戰(zhàn)。

表1 Q2’11印度平板電視前五大品牌排名與市占率

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com