2011年1-6月,中國彩電產量為5315萬臺,同比增長0.3%;液晶電視4480萬臺,同比增加16.6%;等離子電視153萬臺,同比增加45.7%;CRT電視681萬臺,同比減少49.6%;投影電視1萬臺。平板電視(液晶、等離子)占彩電總產量的87.2%,與去年同比提高了12.7%。2011年二季度彩電總產量3042萬臺,同比增長12.6%;環比增長33.8%。中國電子視像行業協會7月21日在北京公布了上述數據。

2011年上半年彩電行業總體情況

奧維咨詢(AVC)同一天公布的數據顯示,2011年上半年,國內彩電零售市場銷量1937萬臺,銷售額736.6億元,較去年同比分別下降0.6%和2.3%,這與行業年初的預期形成明顯落差。其中,CRT電視銷量只有130萬臺,同比下降55.4%。液晶電視銷量1693萬臺,同比增長7.8%(見圖1);零售額656.6億元,同比下跌1.4%。

圖1 2011上半年整體彩電分技術市場份額

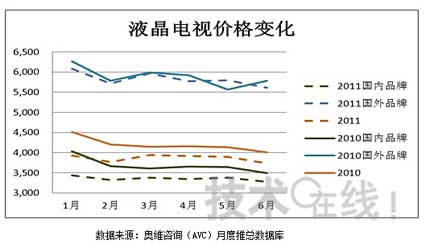

導致液晶電視零售額下降的原因主要有:一、總體均價進一步下滑,其中國內品牌價格降幅較大,為9.2%(見圖2)。二、中小尺寸的份額上升,46英寸及以上尺寸的份額同比下降了1.5%。CCFL占37英寸及以下產品的69.74%,均價同比降幅較大,為12.6%。三、得益于長虹虹歐工廠的量產和三星SDI對中國等離子企業的戰略支持,等離子繼續保持快速增長態勢,上半年零售115萬臺,同比增長29.2%。

圖2 液晶電視價格變化

據公開季報顯示,創維、TCL、海信、長虹、海爾等本土企業的盈利顯著增長。原因包括:一、強化了供應鏈管理,基本避免了庫存跌價損失。二、企業從規模競爭向效益競爭過渡,避免了惡性價格戰。三、本土企業open cell液晶面板制造技術和產能顯著提升,比如創維和海信,其open cell占模組的40%以上。

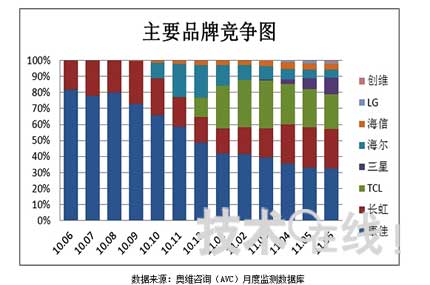

液晶電視中外品牌基本是8:2的格局(見圖3)。創維、海信、TCL、康佳和長虹等品牌的市場份額都超過了10%,前6名的總和為75.58%。其中,創維以16.49 %穩居第一位;海爾和長虹上升最快,6月海爾的零售份額為8.4%,比年初提高1.3%。

圖3 2011上半年中外品牌液晶電視市場份額

外資品牌市場競爭力減弱,低價策略成常態。奧維咨詢數據顯示,從2010年1月到2011年6月,主銷機型的同比價格降幅,外資品牌比國產品牌大。進入2011年后,外資品牌一改后發制人的態勢,在五一和端午期間搶先降價。

家電下鄉等宏觀政策的刺激作用正在減弱,前期的政策透支影響逐漸顯現。奧維咨詢的調查數據顯示,2011年1-5月比2010年1-5月彩電下鄉的銷量僅增長48%,其中液晶電視僅增長63%。由于國產品牌的主要份額和利潤都來自于農村市場,因此,增長乏力對國產品牌是個極大考驗。

2011年上半年彩電細分市場分析

LED向全尺寸領域加速滲透,市場接近半壁江山(見圖4),已成為城市消費者的主流選擇。2011年,國產品牌和多數外資品牌的主力機型新開模具幾乎清一色選擇LED背光,鮮見CCFL的蹤影。LED和CCFL的價格比從2010年6月的1.3下降到2011年6月的1.15,價格替代效應逐漸顯現。

圖4 LED與CCFL背光液晶電視市場份額的變化

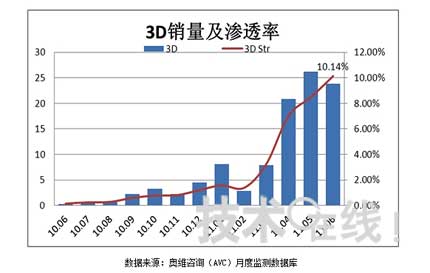

3D電視走出質疑,開始進入發展的快車道。奧維咨詢的數據顯示,2010年中國彩電市場共推出56款3D電視,而2011年1-5月上市的3D電視已超過100款,并主要在40英寸以上的中大尺寸領域。在13個主要大中城市,消費者對3D的關注程度由年初的45%提升到了85%,購買偏好由8%提升到21%。3D電視的銷量和滲透率正在提高(見圖5),因此,這一領域的布局將是中外企業的戰略選擇。

圖5 3D電視的銷量及滲透率

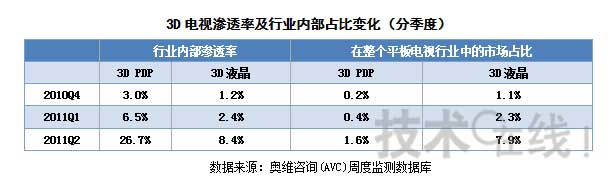

等離子在3D趨勢中占得先機。其份額遠高于2D時代在平板市場的份額,3D等離子在等離子行業的內部滲透也比液晶同期的內部滲透快(見圖6)。這促使三星、TCL和海爾等重新加入等離子陣營,液晶和等離子的勢力版圖可能由此發生變化。

圖6 3D電視滲透率及行業內部占比變化

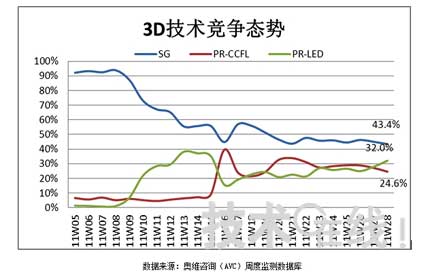

偏光式(PR)和主動快門式(SG)技術競爭日趨激烈(見圖7),企業布局壓力加大。鑒于國產品牌在面板資源的復雜采購關系,對于SG或PR的選擇會更困難,決策風險也更大。

圖7 3D技術競爭態勢

圖7 3D技術競爭態勢

智能電視將成為整機企業利潤的新增長點,及決定中國彩電行業未來的關鍵。據奧維咨詢數據統計,市場上具有在線視頻點播與應用商店功能的機型已達到124款,上半年銷量為 55.9萬臺,市場滲透率為7.5%(見圖8)。中外企業正在角逐智能電視市場(見圖9)。

圖8 智能電視銷量及滲透率

擁有視頻牌照的華數、百視通和優朋普樂成為了智能電視差異化競爭的焦點,百視通主要與康佳、三星、海爾合作,當前市場占有率較高;華數與TCL、長虹、海信、海爾、LG合作,優朋普樂的合作商是創維。目前,康佳的應用商店已有66款應用程序,三星55款,LG 31款,TCL 20多款。

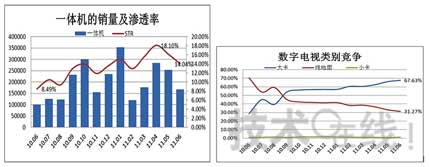

數字電視一體機將成為行業差異化的重要手段。市場銷量及滲透率如圖10所示。目前定位在中高端領域,對電視廠商的利潤貢獻率很高。創維、TCL、LG等已進行了較大投入。

2011年全年彩電市場預測

圖9 智能電視主要品牌競爭圖

奧維咨詢預測,2011年,LED電視市場規模為1866萬臺(年初預期1682萬),全年累計滲透率超過50%,10月單月滲透率為69%。3D電視規模為570萬臺,其中3D液晶為485萬臺,3D等離子為85萬臺,3D在平板電視的年滲透率為14.4%,領先全球平均水平4%以上。

圖10 數字電視一體機市場銷量及滲透率

智能電視全年總規模預計將達到329萬臺,年底行業滲透率預計為18.82%。未來三年的增幅將突破50%,到2014年有望成為標配。

2011年將是家電類電子商務元年,規模在198億元,平板電視規模在75億元(見圖11)。

圖11 家電類電子商務的規模

圖11 家電類電子商務的規模

下半年,液晶電視價格競爭會加大,窄邊框+金屬質感+超薄+高清將成為核心競爭要素之一,LED+3D+智能將成為中高端市場關注的焦點。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們