����������Դ����D�Ƽ���RUNTO������λ����Ԫ

����2024��2��Һ���ҕ����Ј����c��3���A�y

����--2�£�Һ���ҕ���r��ȫ���q��С�ߴ�32��43���ϝq1��Ԫ��50�絽65���ϝq2��Ԫ��75��85���ϝq3��Ԫ��

����--3�£�����S���ߴ猢�^�mȫ���q1-5��Ԫ����K�ɽ��A�y�飺��С�ߴ猢�ϝq1-2��Ԫ���д�ߴ猢�ϝq3-5��Ԫ��4���A�y��ߴ�����3��Ԫ���ϝq�������ų��U��q����

����--�����^�c��2024���_�꣬��ƫ��Ƭ���������S�q���Լ�Ʒ�Ǝ�����ԡ��N��Ҋ�õȶ�����صĺ����£����r��Ӳ��ꑲ���ȫ�����ӷ�����2024�����w�����꣬�W�ޱ������ޱ����W�\���ҕ�I�N�Ă�؛�ڶ����ϰ��꣬�����D�Ƽ���RUNTO���A�y��2024���ϰ��꣬���S���ԛQ���m�ء���������؝q�r�����_���ի@�˲��t���������°�����L�U�����������䣻�°������ʌ��^�m���îa���{�������Ѓr��

����--�a�ܣ�2�¸��������a����ƽ���ڄ��ʲ���50%��3�£�G10.5��ȫ�����M�a��G8.5�a����IT����������a�������и�ԣ���ڄ����AӋ�s��80%��

����--�K�ˣ�2024��1�£�Top10���ҕ���IODM���S��؛�����^2023�������L24.8%���Ї��ҕ�Ј�Ʒ�����C��؛��ͬ�ȴ�����L24.3%�������Ј��ڱ����˶����ȵ�Ӱ��£����в��e���F��

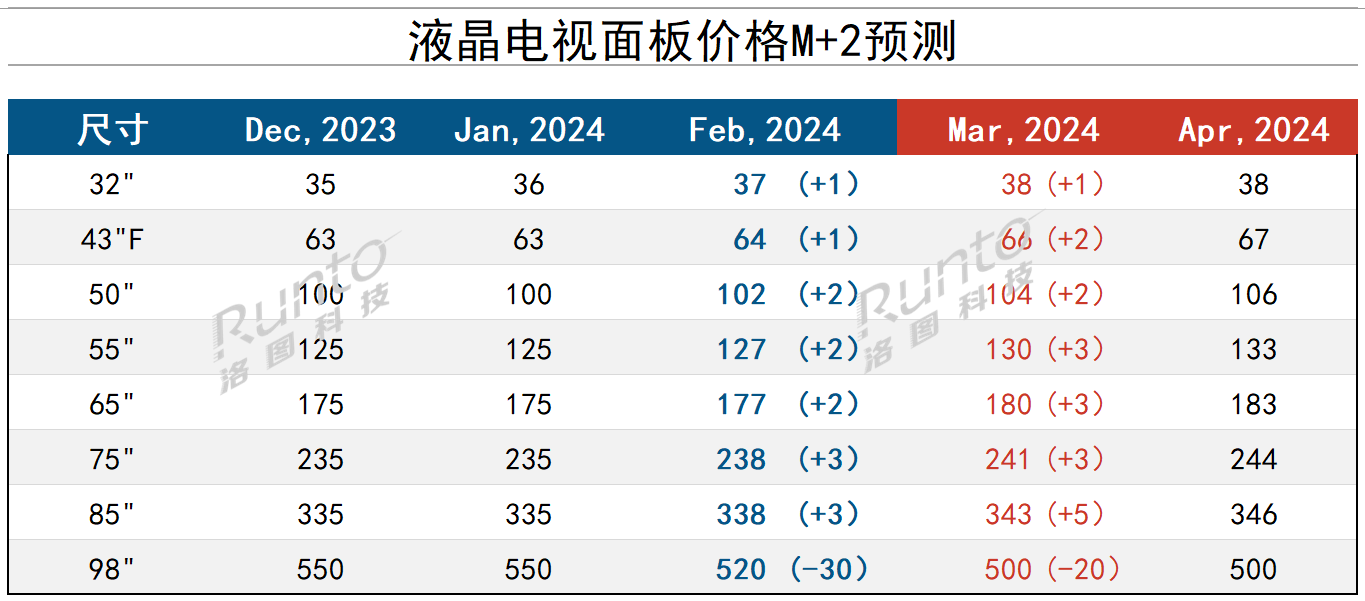

�������ֳߴ��ҕ���r��څ��

����--32�磺ȥ��12���ѽ��ж������͑��ʹ����̆�����؛����ʾ��ů��̖��2���ϝq1��Ԫ����37��Ԫ���AӋ3�����ϝq1��Ԫ����38��Ԫ��

����--43�磺2���ϝq1��Ԫ����64��Ԫ��43�繩�����^�٣�����Ч���ӣ��ڄ����_�M��G10.5�a���������и�65/75�磬�������ȱ؛���AӋ3�U��q�������ϝq2��Ԫ����66��Ԫ��

����--50�磺2���ϝq2��Ԫ����102��Ԫ���AӋ3���ϝq2��Ԫ����104��Ԫ���_��ԓ�ߴ��ӯ̝ƽ�⾀��50����2023��ĩ�Č����r���������|�_90��Ԫ����ǰ���Ј������У��ʺ窚ռ3�ɶ࣬��˴�P������������������ͬ�r���ϵҲ���^������Ը�Zȡ�_ϵ���~����˺��еăr���߄ݴ���׃����

����--55/65/75�磺2���ϝq2-3��Ԫ���քe��127��177��238��Ԫ�����У�55�����С�͑�r�Y����130��Ԫ��75��đ��Կ͑�r�Y����235-237��Ԫ����ߴ��Ʒ�ƏS�̎���������ԣ����Ї��Ј��Ĵ�ߴ绯��2023���~����һ�����_�A��65��75��քe�ɞ��؛��ǰ���ijߴ硣�AӋ�������ߴ���3�¾��ϝq3��Ԫ����130��180��241��Ԫ��4��֮��q�����f�����п����ٔU����4-5��Ԫ��

����--85�磺2���ϝq3��Ԫ����338��Ԫ��ᘌ�ԓ�ߴ磬����S�q�r�Q���^���AӋ3�����ϝq5��Ԫ����343��Ԫ��

����--98�磺���������ԭ��ԓ�ߴ�ɽ��r��Ĵ����ԡ������Բ�������Ⱥ�����ݿ�100�����ě_����98��2�¾��r��520��Ԫ��3��4�¿��ܽ���500��Ԫ���¡�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�