������RUNTO�������@ʾ��2023��ȫ��XR�O�䣨����AR��VR���ij�؛����815�f�_��ͬ���½�14.2%��

����XR�O�䰴���È����ɷ֞����M���͌��I��������M����Ҫ�邀�����M�������^Ӱ���Α�Ȉ��������I���t���������C������I�����ڽ������t�������I������I�����Ї������M���Ј���2023��XR�O��ȫ�����N����61.3�f�_��ͬ���½�34%��

�������ⲿ�������^�������ԣ�Ԫ�����Ȝp�ˣ�Ͷ���Y���̘I֧���ž������@�Ե�Ӱ����أ����ИI�Ȳ������g�ij���Ⱥͷ������Դ��������aƷ�ăr����Ñ����w�߀�������ȣ��Լ������YԴ�����S������ͬ������XR�Ј����½���

�����Ј�Ҏģ���µ���Ҫ������VR�aƷ���෴AR�aƷһ·�߸����M��2023�꣬�Ї����M��VR�O���N����41.1�f�_��ͬ���½�51%��AR�O���N���_��20.2�f�_��ͬ�����L115%��

�����Y���������Ј�VR��ARռ�����ķ�

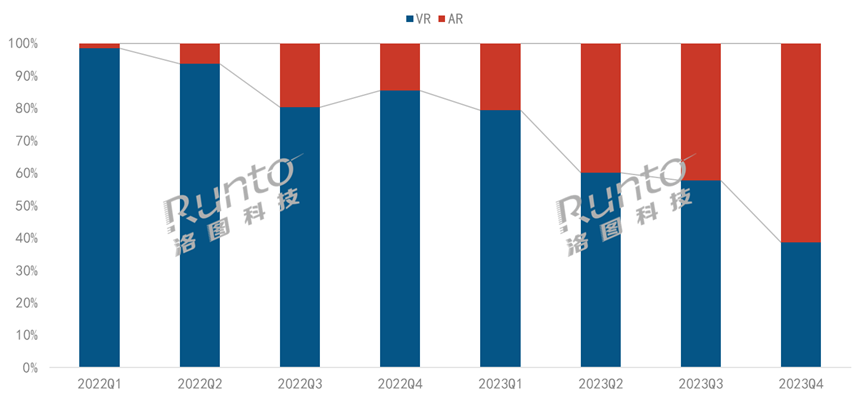

����������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023�꣬XR�ھ��Ϲ��_�����Ј�������ƴ��������d��̣����N��ռ��ȫ������42.7%���_��26.2�f�_��ͬ���½�42.3%���N�~��8.1�|Ԫ��ͬ���½�43.4%��VR��AR���N��ռ����2022���90:10׃��2023���59:41����ͬ�ȿ���VR��62.3%����AR�ϝq137.9%��

����2022-2023�� �Ї�VR/AR�����Ј��ּ����N��ռ��

����������Դ����D�Ƽ���RUNTO�����ϱO�y����

����VR��I����Ҳ���տs�������Ј���Meta�B�m̝�p��ܛ����ʿ�ᡢEpic Games�Ȼ�ó����PͣVR/XR���P�I�գ��Ї��Ј���2023����vӍ�ó�XR�I�������PICO�M�нM���ܘ��{�������M�вÆT������ˇ���µ�����XR�ڽ���8���_ʼ̎��ͣ����B��

������AR�Ј����[�Ƿ�������Ͱ��Ⱥ�����¾�δ֪�����c�R�������B���¡�XREAL��Rokid����δ�ɵȼ����@����һ݆���Y�����S�����š��롢Ŭ�ȁ�������ȼ�늡�IT���֙C�I����T��Ʒ��Ҫ���ѽ���֣�Ҫ������ֵ�·�ϡ�

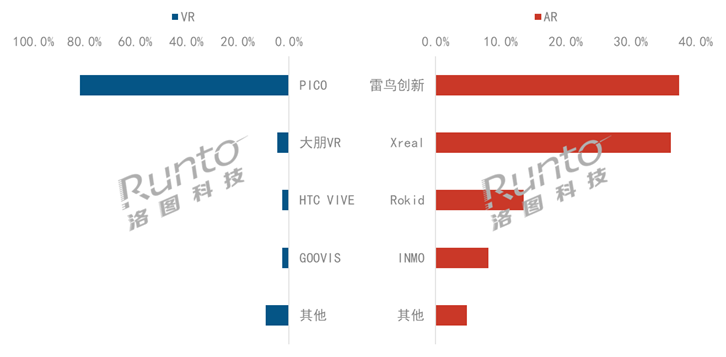

����Ʒ�ƣ�VR�Ј�PICOһ�Ҫ���AR�Ј���С������

����VR�Ј��У�PICO������VR��HTC��GOOVIS�����ҕ��λ��ǰ������Ӌ���~�_��91.0%���^2022���ϝq1.1���ٷ��c��

����PICO��ռ�˳����ϵ��Ј����~���^��һ���ϝq6.2���ٷ��c�����ⲿ�h��׃���̓Ȳ������{���������N��ͬ�ȴ�59%������VR�ĵ��������_ʼ�Ӵ������M���Ј���Ͷ�룬�������T��PC VR�aƷE4�Ď����£��N������ϝq1.8����2022�������ڶ�λ�Đ���ˇ�ѵ���ǰ�ģ����°��꾀���N���H�����_��

����AR�Ј��У�“AR��С��”���B���¡�XREAL��Rokid��INMOλ��ǰ������Ӌ���~��CR4���_��95.2%���^2022���½�2.8���ٷ��c�����ڸ����I������֣��Ј����ж������»���

����һ���棬�^��Ʒ�Ƹ�ַ��������B���¡�XREAL���mռ���I�ȵ�λ�ã���һ���棬Ʒ��֮�g�ĸ������ң�����Ʒ��ÿ���ȵ���������׃�ӣ����֮�g�IJ�ಢ����

�������B������37.4%�ķ��~�����Ї����ϱO�y�Ј�����λ���aƷ���棬���B������3����Ʒ�����а��������a���pĿȫ��Micro LED AR���R���BX2���AI���g���֣��l����ģ���Z������Rayneo AI��Beta�棩���Լ��ׂ�ᘌ�AR���R�� AI �_�lƽ�_RayNeo AI Studio�����������c���|�_�ɑ��Ժ��������Ӵ����Ј������n���W�ޡ������ȵصIJ��֡�

����XREAL�o�S������Ј����~��36.2%�����ں����Ј�ռ���Ȱl���ݺ��_ʼ��������Ј���2023��5�����Ʒ�������������Ƴ��˃ɿ���Ʒ�����{ҕ�X�w��c���m�е���������܇�d�����������������֡�

����ROKIDλ�е���������2023��4�¡�11�º�2024��1�«@�ö�݆���Y���l����Rokid AR Studio AR���gӋ�����b�����Ҽ��پ��²��֣��c���ݔ��a��ɽķ�_�ɑ��Ժ�����ͬ�r���I�I��Ҳ������������

����2023�� �Ї�VR/AR�����Ј����cƷ���N�����~

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

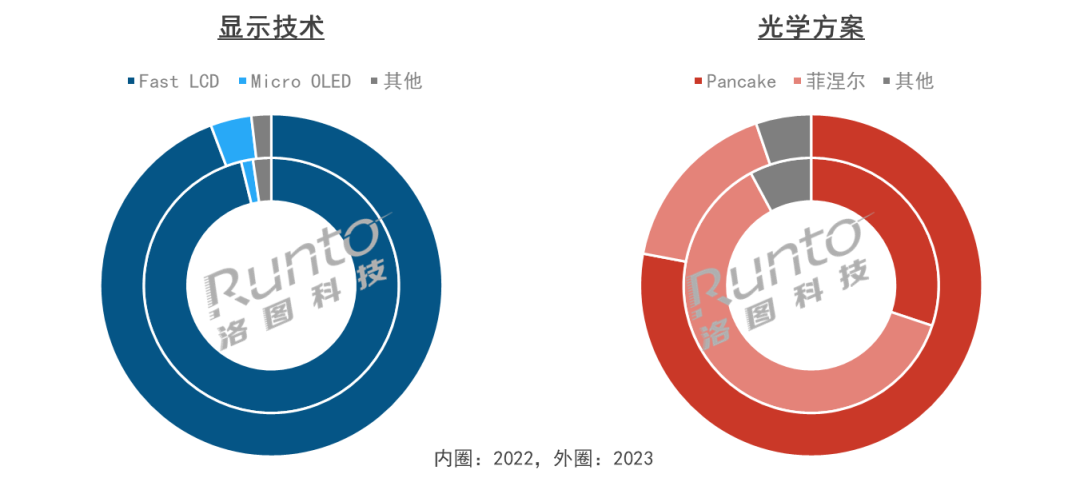

�������g��Pancake��Birdbath�քe��VR/AR�aƷ����������

����VR�Ј��У��S��Fast LCD���g�IJ����M�������Ч���c�ԃr�ȣ���˳ɞ�S�̵����x��������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023�꣬Fast LCD��VR�����Ј���ռ���_��94.2%��

����VR�aƷ�Ĺ�W��������ˏķ������R��Pancake���D׃����ǰ�������R��ͳɱ��Ϳɿصij����|�������Ј�ռ���������S��Pancake�������a��ˇ�ij��죬�������p�����OӋ�̓���ij����|�����ɞ��Ј�������2023�꣬Pancake��W������VR�����Ј����Ј����~�_��78.0%���^2022���q47.9���ٷ��c��������������ռ�½���16.8%��

�����Ї�VR�����Ј��@ʾ���g��W�����N��ռ��

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

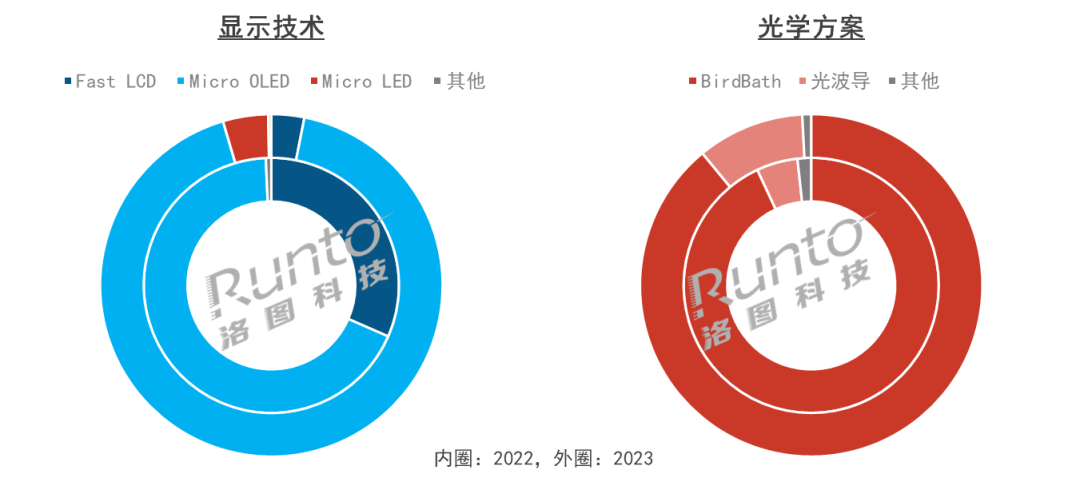

����AR�Ј��У�Fast LCD��uʽ�������Ј����~�Ѳ���5%��Micro OLED�ɞ�����Ҫ���@ʾ���g��������D�Ƽ���RUNTO�����ϱO�y�����@ʾ��2023�꣬Micro OLED��AR�����Ј���ռ���_��92.3%���^��һ���ϝq24.6���ٷ��c��

�������Micro OLED��Micro LED���Ԍ��F���ߵ����ȡ����͵Ĺ��ĺ��õIJ��Ϸ����ԣ�2023�꣬���B���¡�INMO�����塢��δ�ɵ�Ʒ�ưl�������P�aƷ��Micro LED���g�_ʼ�B���ھ����Ј����N��ռ���_��4.3%��

����Micro LED���g�У��ξGɫMicro LED�_��һ�������ij�؛���ɱ������½������ӽK�ˮaƷ�r���»���INMO GO��MYVU�����ۃr�ѽ���2000Ԫ���¡����ں�ɫ������ȫ��Micro LEDҲ��ʽ��أ����BX2��MYVU Discovery�ȑ�����ԓ���g���������^���ڼ��g�y�ȣ��ɱ�Ҳ���Ӹ߰����S������朼��g�IJ�����죬δ��r�������Mһ����̽��

�����ڹ�W�������棬Birdbath��ĿǰAR���R�aƷ��õ�ģ�M��2023����AR�����Ј��ķ��~��89.0%�����^2022���½���4.0���ٷ��c����Ҫ���ܵ��Ⲩ�������ĔD����Birdbath�����@ʾ�ͱ�y�ɴ�����ƽ������з������S���Ⲩ�����g���M���c���a���߶�AR���R�Ј��������p����������R�ΑB�ĹⲨ��������ȡ����2023�꣬�Ⲩ����AR�����Ј��е��N��ռ���_��һ�����^2022���ϝq4.9���ٷ��c��

�����Ⲩ������朶ˣ����ȹ⾧���`Ϭ�⡢���Z��늵��Ƴ��˿����a�Ľ�Q������Ʒ�ƶˣ�INMO�����B���¡����c�R�������������Ʒ�Ƴ���

�����Ї�AR�����Ј��@ʾ���g��W�����N��ռ��

����������Դ����D�Ƽ���RUNTO�����ϱO�y��������λ��%

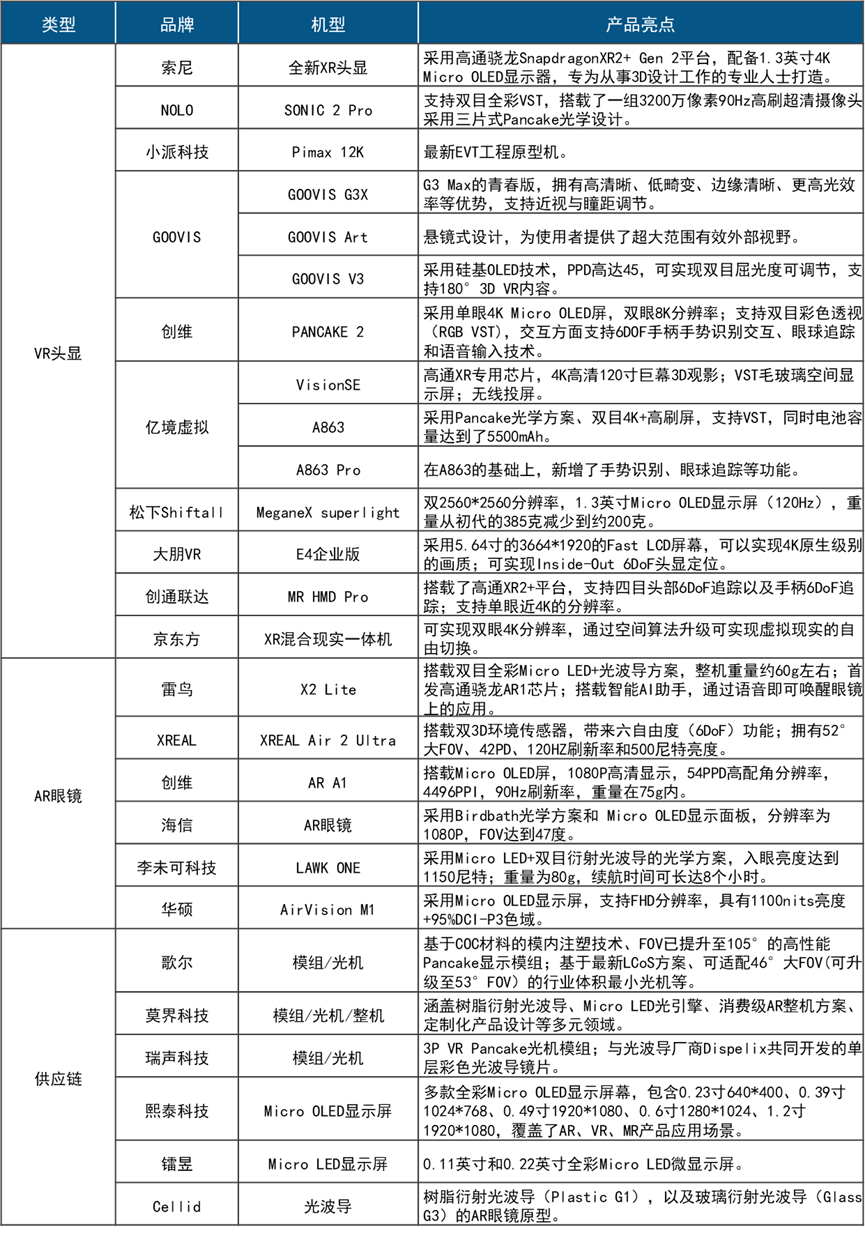

�������c��XR���f��2024������I��֮һ

������CES 2024չ���ϣ�AI��XR�ǽ�������ăɴ��K��XR�O���˪�����չ�^��ȫ��350��Ӳ���S�̡���W�����̵���I�F����չ��

��������朷��棬��ͨ�l�������µ�XRоƬƽ�_���XR2+ Gen 2��Pancake�Ⲩ���ǹ�W���������c�����@ʾ���g���棬Micro OLED��Micro LED��LCOS�ȷ����ٻ��R�š�

����VR�^�@���棬�Ї��S�������VR��С�ɿƼ����|�������SXR��NOLO�Ȏ��������®aƷ�����|����GOOVIS߀չʾ��һЩ�߶��^�@ԭ�ͣ����p4K����Ļ�����u�c��ԇ�D���@ʾЧ�������cVision Pro�Mһ�����n��

����AR���R���棬���������c�S�̼�һЩ��������I���Ѕ��c�����l�������P��Ʒ�����c�����p������ȫ���@ʾ�����ܽ����ȷ��档�Ї�Ʒ�����Bչʾ�˼s60g����һ���p����ȫ��Micro LED���R���BX2 Lite��Xreal�l���˴��d�p3D�h����������BB��ƷXREAL Air 2 Ultra��

����CES 2024չ��XR�I�����P�aƷ

�����Y�ρ�Դ����D�Ƽ���RUNTO������

�����A�y��2024�����M��XR�Ј��N��ͻ��100�f�_��VR��ů��AR�^�m��

�����O��Vision Pro����ʽ�l�ۣ������_�����gӋ��r�����O���ğ���Ч����ӹ���ɣ����ٶȼ��l�Ј���ȡ���ǰ���ڵĹ����o�����}Ҳ�����S������U��Micro OLED�Įa�ܶ��õ����⣬�AӋ�ڶ����Ⱦ������������ͬ�r���ȵ�ҕ�ĿƼ�Ҳ����ͨ�^�O���Ĝyԇ�J�C�����Vision Pro�ij�؛���ܳ��^�A�ڵ�50�f�_��

������Apple�ď�������⣬�vӍ�����Ї���ꑪ��Ҵ���Metaȫ�µ��҃r����͵�VR�^�@�aƷ��AR�Ј��У��֙C�S�̺ͳ�������I��ݴ��l���Ј����S��ͬ�rƷ�Ƹ������Ҳ��M׃����

�����aƷӲ�����Ì����m����������ϵ�y��оƬ�I���lչ����W�������@ʾ��������ܺ͵��ĵķ���lչ����֪��������Ȼ�����龰�����������ķ���lչ���aƷ�OӋ���p������������m�Եȃ����Ñ��w�ķ���lչ��

�������^��Ӳ��������Ѹ��������XR�ă��ݺ����B�t�����@�Ķ̰壬�������c�֙C���f���đ��Ô�����ȣ�������h��Vision Pro���ó�150��Ӱҕ�YԴ�ͳ�250���Α��s��֧��YouTube��Netflix��Spotify����ý�w���ó�������t���Ǹ��Ԟ�����ԣ����������B�S������XR�ı��ބ�����

����Ҏģ���棬��D�Ƽ���RUNTO���A�y��2024�꣬�Ї����M��XR�O��ȫ�����N��������ͻ��100�f�_���_��106�f�_������VR�Ј���ů��67.4�f�_��ͬ���ϝq64%��AR�Ј��N�����_��38.7�f�_��ͬ�����L92%��

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�