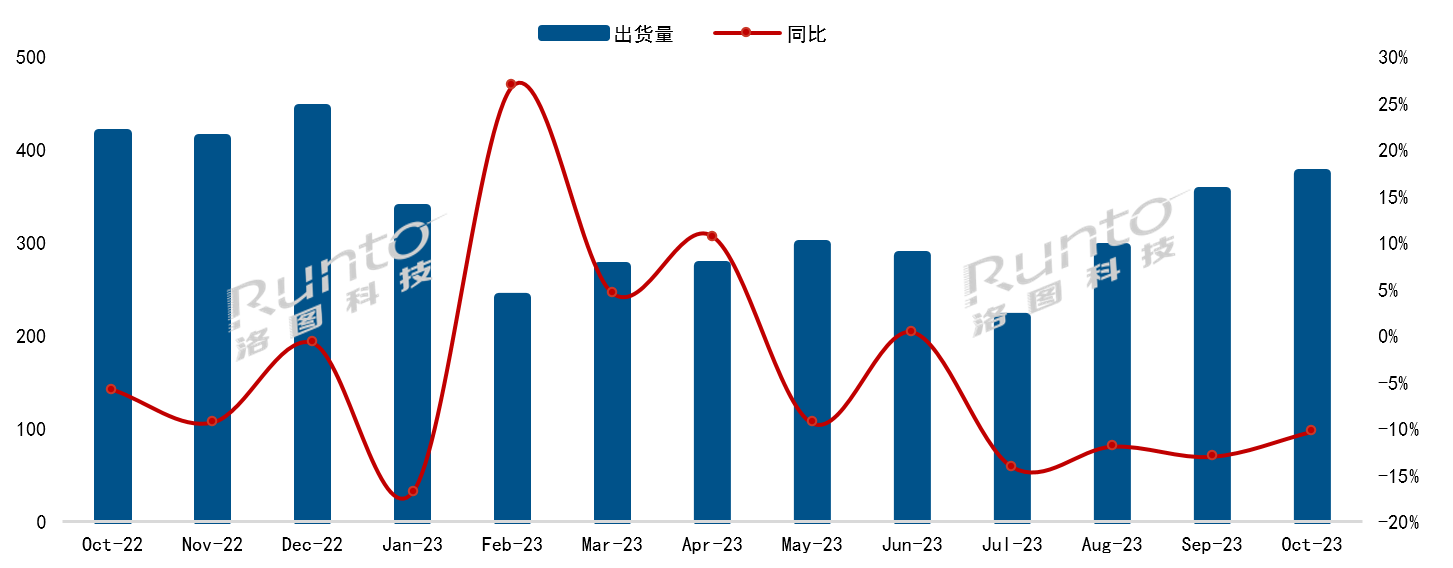

��������(j��)��D�Ƽ���RUNTO���l(f��)���ġ��Ї��ҕ�Ј�Ʒ�Ƴ�؛�¶ȿ��China TV Market Brand Shipment Monthly Express������(sh��)��(j��)�@ʾ��2023��10�£��Ї��ҕ�Ј���؛�����_(d��)��374�f�_���h(hu��n)��9���^�m(x��)�ϝq5.4%����ͬ��ȥ���½��_(d��)10.3%��

�����M(j��n)���°��꣬�Ј���P���߄ݺ��ϰ����“�Нq�е������wƽ��”�����c(di��n)��ȫ��ͬ���B�m(x��)4���µ�ͬ�Ƚ�������10%����������Ŀǰ��ǰ10������Ӌ��؛����ͬ��ȥ���½�5.8%��

�����B�m(x��)13�����Ї��ҕ�Ј�Ʒ�Ƴ�؛�¶��߄�

������(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ���f�_��%

�����pʮһ���N�����M(j��n)���У��ҕ�Ј����m(x��)��������c���j�ݣ����۱��F(xi��n)�^�m(x��)���ԡ�����(j��)��D�Ƽ���RUNTO�����ϱO(ji��n)�y��(sh��)��(j��)����10��23��-11��5�գ��ҕ�Ј����Ϲ��_������������������ȃ�(n��i)����̣����N���^ȥ��ͬ���½����^20%��

����10��ȫ�������Ї��ҕ�Ј�ǰ7����y(t��ng)����Ʒ�ƣ������š�С�ס�TCL����(chu��ng)�S���L�硢���ѡ������Լ�������Ʒ�Ƶij�؛�����s��348�f�_��ͬ���½�9.0%���h(hu��n)�����L5.6%���ϲ���ռ�����B�m(x��)�Ă�����93%�ĸ�λ��

������һꇠIƷ�Ʊ��F(xi��n)

������ꇠI��������һꇠI�����؛500�f�_Ҏ(gu��)ģ����TOP4Ʒ�Ʈ�(d��ng)�³�؛�����_(d��)��297�f�_��ͬ���½�7.9%���������ڴ�P��

���������Ӌ�Ŀ���؛����2022��ͬ�ڏ����L2.0%�������Ӌ����ռ���_(d��)��79.1%����2022��ͬ�ڏ�����6���ٷ��c(di��n)����ƣܛ�Ĵ�P�h(hu��n)���У���һꇠIƷ�Ʊ��F(xi��n)���˳���(qi��ng)�đ�(zh��n)������

�������ţ�����Ʒ��Vidda��10�³�؛����80�f�_���Z�î�(d��ng)�µ�һ�������ԁ����ڇ���(n��i)�Ј��������cС�ķ��~�����ஔ(d��ng)���ң���ֹ10�£���Ʒ�Ƶ������Ӌ��؛���ю��ஔ(d��ng)�������^��650�f�_��10��20�գ������������p��(li��n)�W(w��ng)����Vidda�Ƴ���Mini LED�ҕ��ƷZϵ�У�����85Ӣ���75Ӣ��ɿ

����TCL������Ʒ�����B��10�³�؛���s75�f�_����(chu��ng)�����(n��i)��ߣ�ͬ�������»������^�������BƷ�Ƶij�؛���^�m(x��)���L����(d��ng)���������_(d��)40%�������ڲ����^��Ĵ�P��TCL���w���_������ı��F(xi��n)��������(w��n)���������Ӌ��؛���^ȥ��ͬ�����L�s9.5%��

����С�ף����t�ף�10�³�؛���s70�f�_���ʬF(xi��n)һ�����������^��������֮ǰ�·ݵı��F(xi��n)����Ȼ������Ӌ��(y��u)�ݡ�10�µף�С�װl(f��)������ƷS Pro Mini LED�ҕ������65��75��85Ӣ�������ߴ硣�����M(j��n)�е��p11������g�����ƽ�_���ܕ���С�ă�(y��u)��ꇵء�

������(chu��ng)�S������Ʒ�ƿ��_����(d��ng)�³�؛������70�f�_��ͬ�����L������λ�ӵ�һ�����^10%�������ԁ�����(chu��ng)�S���N�������ϵı��F(xi��n)�������ۣ���ƽ���r��������һ����Ŭ�����g��

�����ڶ�ꇠIƷ�Ʊ��F(xi��n)

�����L�硢���ѡ���������Ʒ����10�µĺϲ���؛��������55�f�_��ͬ�Ƚ����_(d��)14.7%���ϲ���ռ�ʳ��m(x��)��15%�ԃ�(n��i)��

���������Ӌ�ij�؛����ͬ�ȴ���½�26.3%����Ӌ��ռ���^ȥ��ͬ���½���3.7���ٷ��c(di��n)��

��������Ʒ�Ʊ��F(xi��n)

�����A��10�µij�؛�^�m(x��)���ԣ������Ӌ��؛����70�f�_��ͬ�Ƚ�����40%�������Ӌ��ռ�ʃH��2.2%���^ȥ��ͬ���½�1.7���ٷ��c(di��n)����֮ǰ���f�����ܺ�ҕ�A��Ĉ��g���M��2023����I(y��)������»����������Ј������P(gu��n)ע���A�����֙C(j��)����܇�ɴ�Ʒ��ի@��(y��u)��֮���ҕ�I(y��)��(w��)�Ď��ӣ��Լ���(n��i)���ܘ�(g��u)�{(di��o)����λ���YԴ���·���֮����Ј���λ������

�������Y�Ĵ�Ʒ�����ᡢ���ǡ��w���֡�����10�³�؛��������20�f�_��ͬ�Ƚ����ӽ�10%���ϲ���ռ�ʲ���5%��

����չ��

��������2����Һ���ҕ���r�����L�_(d��)�߂��µĆ�߅�ϝq������������ĩ�_(d��)�������ԁ������ֵ���M���Ј���(d��ng)ǰ���F(xi��n)�ߏ�(qi��ng)�ȵIJ��ĺ̓r���A(y��)�ڣ�����Ȼ���ڸ�λ�\(y��n)�С�

�������ں��ijɱ������ҕ���C(j��)�ăr�����pʮһ���g���]�д�����r�Ŀ��g���B�ӌ��Ј�������A(y��)�ڲ��ߣ���D�Ƽ���RUNTO���A(y��)�y�������pʮһ���ȫ���ڵ����ۿ����^ȥ��ͬ����K���Ѓ�λ��(sh��)���½����ȣ���ȫ��ij�؛Ҏ(gu��)ģ����3800�f�_���ң������s��5%��

�P(gu��n)ע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피���ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)������(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո�м�(x��)��x���������L(f��ng)�U��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:314106127@qq.com