����������D�Ƽ���RUNTO�����°l���ġ��Ї��ҕ�Ј�Ʒ�Ƴ�؛�¶�ۙ��China TV Market Brand Shipment Monthly Tracker���������@ʾ��2023��������ȣ��Ї��ҕ�Ј�Ʒ�����C��؛���_��869�f�_���h�ȵڶ�������1.2%���^2022��ͬ���½�12.9%�������������ȣ������Ӌ��؛����2580�f�_��ͬ���½�5.1%��

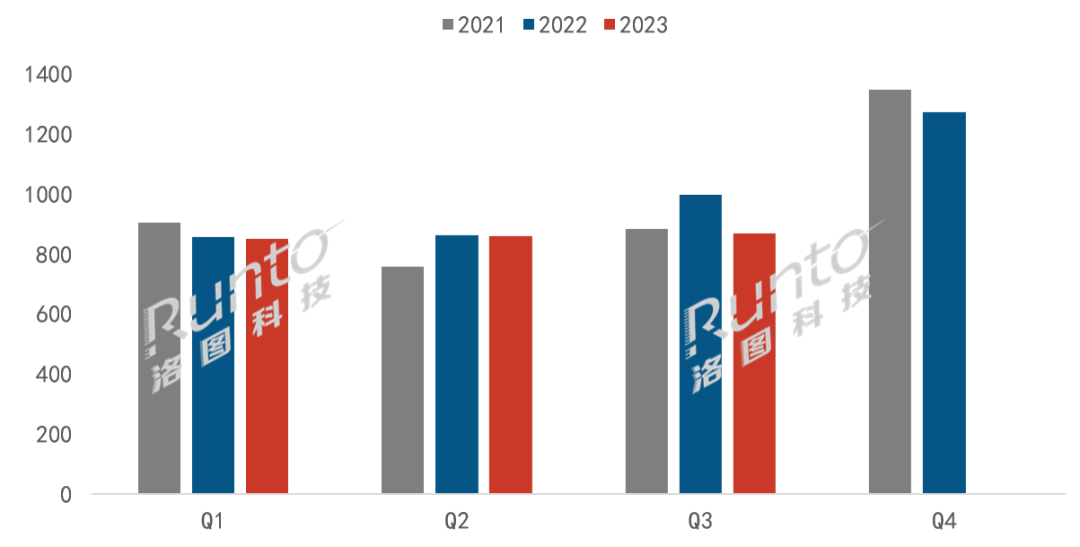

����2021-2023�� �Ї��ҕ�Ј�Ʒ�Ƽ��ȳ�؛��

����������Դ����D�Ƽ���RUNTO������λ���f�_

�������������Ї��ҕ�Ј����c

�������φ��£��������������ȫ���IӋ��Ŀ�˵��P�I�ڡ����^�������棬GDPͬ�������������䡣�ܺ���ք݄�ʎ���������M���w�����ҽY��׃����Ӱ푣���ӮaƷ�ИI��������������������Ć��}��Ȼͻ����

�����Ї��ҕ�Ј��ĵ��������\���^���п��Կ��Y�傀���c��

����һ���ձ�ĸ����ǣ��ҕ�ИI�����M�֏������2024�ꡣ��I�˵���w���ߺ����M�ߌ��ҕ���dȤ�ѵ�����ͬ�γ�������ɶ˵��p��ƣ�v���Ј�ʒ�l�����˱�Ȼ��

����������������2���𣬆�߅�ϝq�L�_7���£�����������ĩ�_�������ԁ������ֵ����55��������e�q�����_52%��Ȼ�������C��I����؛�����y�Ԟ��^������Ј������I���Ј��ؚw�����B��

���������ܺ��IJ����ɱ����m�ϝq��Ӱ푣��ҕ�K���Ј��ڵ������ȱ��������q�r����һ���̶��ϣ��^�m�������Ј�����������618��ٲ����A�ڵĻ��A���ٴ��γɎ�档�Ј����³�؛�����µ���

�����ġ�������D�Ƽ���RUNTO�����۔������ڽ����ϰ��꣬65Ӣ����Ј�ռ���ѽ���Խ55Ӣ�磬�ɞ��һ��ߴ�����ֹ��������ĩ�������Ј���ƽ���ߴ��_60.6Ӣ�磬�����Ј���ƽ���ߴ��_63.8Ӣ�硣

�����塢�ҕ�Ј�Ʒ�Ƹ�ֵ���׃�У����^Ч���c���m��Ʒ�Ʒֻ����ڔU��

�����ҕ�Ј�Ʒ�Ƹ��

����������D�Ƽ���RUNTO�������@ʾ��2023��������ȣ��Ї��ҕ�Ј�ǰ7����y����Ʒ�ƣ���С�ס����š�TCL�����S���L�硢���ѡ������Լ���Ʒ�Ƶij�؛�����_809�f�_��ͬ���½�10.6%����Ӌռ��ȫ�Ј���؛����93.1%����2022��ͬ��������2.4���ٷ��c��

�������y7��Ʒ��֮�g�ı��FҲ�ڷֻ���ꇠI��߅��Ҳ���Ƅӣ��e�ǵڶ�ꇠI���T��������Ҏģ��300�f�_�����s200�f�_��

����һ����һꇠIƷ�Ʊ��F

������ꇠI��������һꇠI�����؛500�f�_Ҏģ����TOP4Ʒ�Ʊ��F�пɡ��������ȳ�؛�����_697.5�f�_���ϲ���؛��ͬ�Ƚ����hС�ڴ�P��ͬ���½�6.4%���ϲ��Ј����~���vʷ�μ��¸ߣ��_��80.3%����2022��ͬ�����L5.6���ٷ��c��

������һꇠI���~�����L�����ı�������ꇠI���½��������ݵ��Ј��h���У���һꇠI�Ŀ��_���������@���ڵڶ�ꇠI����Ҳ���ɷ��J���ǣ��ڵ������ȣ���һꇠI��Ʒ�Ʊ��F�_���ձ鲻���ϰ��꣬���δ��������ס��P��

����С�ף����t�ף�Q3��؛���ӽ�190�f�_��ͬ���½��s6%��ռ�����w�Ј�21.6%�ķ��~���^ȥ��ͬ�����L1.6���ٷ��c�������Ј����~�Ġ��Z��С������������Ȼ���ڸ߶˻�֮·��

�������š�TCL�����S���y����Ʒ�ƣ�����Ʒ�ƣ���Ӌ��؛����509.5�f�_��ͬ���½�6.5%���ϲ��Ј����~��2022��ͬ������4���ٷ��c���_��58.6%���^�ڶ������Mһ������1.7���ٷ��c��

�������ţ�����Ʒ��Vidda����Q3��؛���cС���ɺϵ���ͬ��Ҳ�ǽ�190�f�_�������Ї��Ј�������λ��ͬ�r�����ҕ�ں������ի@�˘O��ij��L��

����TCL������Ʒ�����B�͘��A����Q3��؛���s165�f�_�������ԁ������³�؛�����ϰ���ÿ���·ݾ�ͬ���ϝq���M�������������˥�ˣ��������^С�����⣬�aƷ�Y�������������N�۽��~����ռ���L�h�����N����

�������S������Ʒ�ƿ��_���ǵ��������Ї��ҕ�Ј������еČ��Fͬ�����L��Ʒ�ơ�Q3��؛���ӽ�160�f�_��ͬ�����L4.7%���h�����L12.1%���Ј����~�^ͬ�����L3���ٷ��c��

�������Ͽ�Ҋ����һꇠI�Ĵ�Ʒ���ڵ������ȵı��F���п�Ȧ���c�ĵط������⣬�aƷ����ֵ���Pע���ǣ����Ҷ��ڰٴ�ij�����ҕ�σAע���YԴ���@�����Ї����ҕ�ĘI�߿����І�ʾ���á�

���������ڶ�ꇠIƷ�Ʊ��F

�����ڶ�ꇠI�����؛150�f�_����Ҏģ�����L�硢���ѡ���������Ʒ���c��һꇠI�IJ���������������ȳ�؛������111.5�f�_����ȥ��ͬ�ڜp�ٽ�50�f�_��ͬ�Ƚ����U����30%���ң��ϲ��Ј����~�»�3.2���ٷ��c������12.8%��

������������Ʒ�Ʊ��F

�����A���܃Ȳ��{�������N��Ӱ��^��Q3��؛������20�f�_�������Ӌ��؛Ҳ����60�f�_��ͬ�Ƚ�������40%���ҡ������Ј������Pע���A�����֙C����܇�ɴ�Ʒ�@ȫ��֮���ҕ�I�յĎ��ӣ��Լ��Ȳ��ܘ��{����λ���YԴ���·���֮����Ј���λ������

�������YƷ�����ᡢ���ǡ��w���ֺ����յ�Q3��؛�����s30���f�_��ͬ���½����ȳ�20%���ϲ��Ј����~�����Ј��ײ��IJ���5%��

����������c�p�����N���Ј����F

����������D�Ƽ���RUNTO�����Ϻ;������۱O�y������������c�p�����g��9��25��-10��8�գ����ҕ�����Ј��;��Ϲ��_������������������ȃ�����̣������ۿ����^ȥ��ͬ���½������_26%�����ۿ��~�½��s8%��

�����Ј�չ��

����������ᘌ�Ŀǰ�K���Ј����ձ��Pע��“�N���A��”�Լ�“���r�A��”����D�Ƽ���RUNTO���J�飬�����ι���朽Ƕȿ���Һ���ҕ���r��M���ѽ��e�۲��ٝq���������ļ�����Ȼ�yҊ����ȵ����{�����ɱ���̎������������С�����ӵĸ�λ��ͬ�r�����C�Ј��Ļ�����δ�l�����÷��D���ڴ˭h���£�Ʒ����I���Ј�����������ԃr�Q�����ֶβ���һ����Ч��

�����Ї��ҕ�Ј��Ĵ�ߴ�lչѸ�٣��ڴ�Pƣܛ���΄��£�75+���N����ݴ��������������D�Ƽ���RUNTO���������۱O�y������ǰ�������ȣ�75+���N���^ȥ��ͬ�ڴ�����L���^60%���ڽ�����Q4���e���pʮһ������g��Ʒ����I�o�Ը����YԴ���������ȵĴ��N���AӋ���^�m�ի@���õı��F��

�������w����������֮�������2023���Ї��ҕ�Ј��ѽ��o�����F��������L�A�ڡ���D�Ƽ���RUNTO���A�y��2023��ȫ�꣬�Ї��ҕ�Ј���؛Ҏģ���½���3800�f�_��ͬ��2022��Ľ����s��5%��

����������x

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�