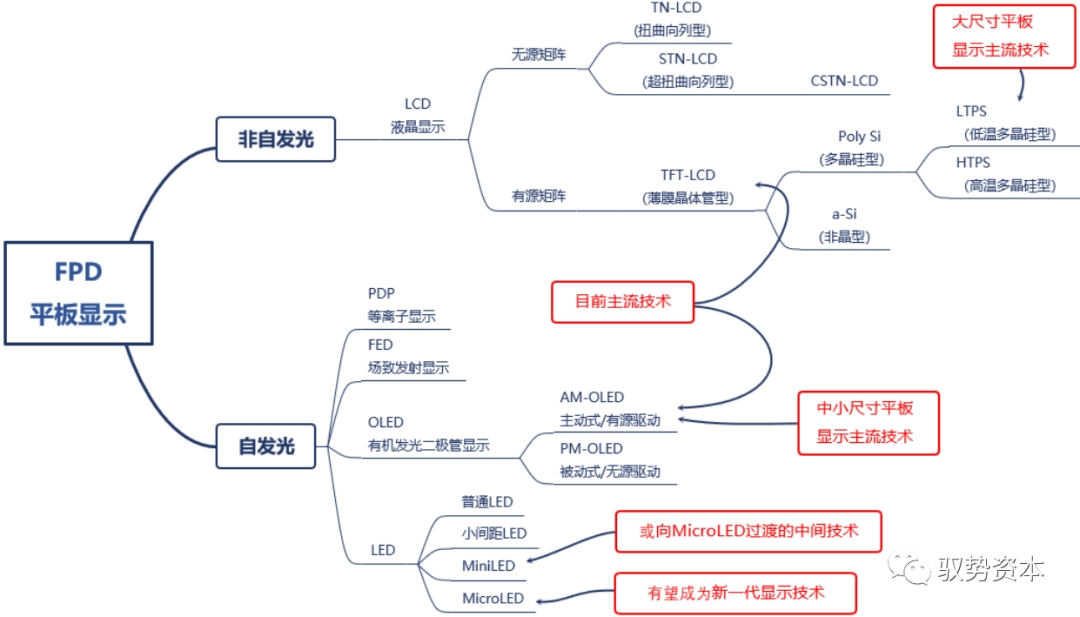

顯示面板是手機(jī)、電視、平板電腦、筆記本電腦、安防監(jiān)控設(shè)備、車(chē)載顯示屏等設(shè)備必不可少的組成部件。顯示面板的發(fā)展大致可分為以下階段:

20世紀(jì)20年代CRT(CathodeRayTube,陰極射線管)技術(shù)作為第一代顯示技術(shù)被正式商業(yè)化,代表產(chǎn)品:黑白及彩色CRT電視。

20世紀(jì)90年代,等離子技術(shù)、LCD(LiquidCrystalDisplay,液晶顯示)技術(shù)并行。2000年后,等離子技術(shù)逐步退出市場(chǎng),LCD(液晶技術(shù))逐漸成為全球最主流的顯示技術(shù)。

2010年左右,OLED商業(yè)化進(jìn)程得到了實(shí)質(zhì)性進(jìn)展,之后AM-OLED逐漸成為中小尺寸平板顯示的主流,但因壽命問(wèn)題無(wú)法在大屏幕市場(chǎng)取代LCD,也無(wú)法在超大屏幕市場(chǎng)取代LED。

未來(lái)Mini/MicroLED有望成為下一代主流技術(shù)。

顯示面板分類:

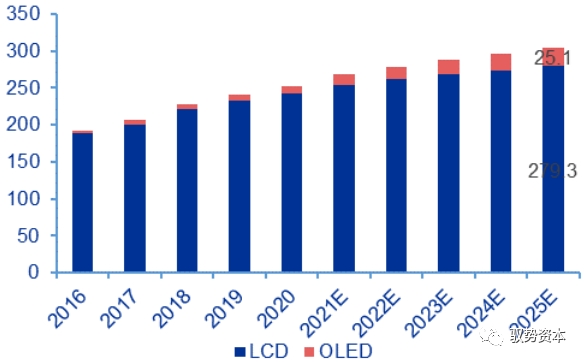

全球顯示面板市場(chǎng)以LCD為主,新顯示賽道快速增長(zhǎng)。LCD由于其技術(shù)的成熟性,以及在大屏幕顯示領(lǐng)域如電視、筆記本電腦等的廣泛應(yīng)用,市場(chǎng)需求和占比較大。

2020年,全球LCD面板出貨量高達(dá)2.33億平方米,占全球顯示面板96%市場(chǎng)份額。LCD面板保有量高,未來(lái)將繼續(xù)穩(wěn)定在高出貨量水平,預(yù)計(jì)2025年將達(dá)到2.79億平方米。OLED因其獨(dú)特的柔性特質(zhì),能滿足曲面和折疊屏的需求,被廣泛應(yīng)用于手機(jī)等小屏幕產(chǎn)品,同時(shí)也應(yīng)用于一些新興的電子產(chǎn)品如智能穿戴和VR設(shè)備等。

2020年,全球OLED面板出貨量?jī)H為9.7百萬(wàn)平方米,但從2021年起預(yù)計(jì)將以16.34%的年復(fù)合增長(zhǎng)率增長(zhǎng),2025年有望達(dá)到25.1百萬(wàn)平方米。根據(jù)Omdia數(shù)據(jù),面板各下游應(yīng)用領(lǐng)域不斷拓展與市場(chǎng)需求穩(wěn)步增長(zhǎng),TV、移動(dòng)設(shè)備作為最大應(yīng)用類別保持平穩(wěn)增長(zhǎng);商用、車(chē)載等新顯示賽道快速增長(zhǎng)。

全球顯示面板行業(yè)市場(chǎng)規(guī)模(出貨量,單位:百萬(wàn)平方米):

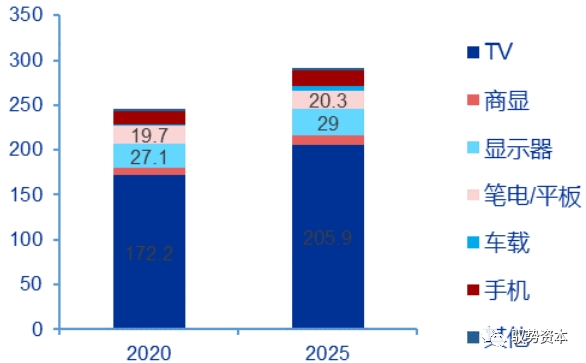

顯示行業(yè)主要下游穩(wěn)步增長(zhǎng)(單位:百萬(wàn)平方米):

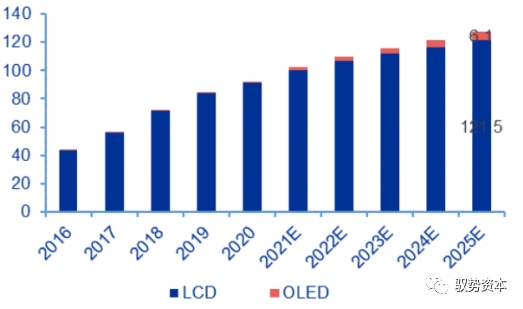

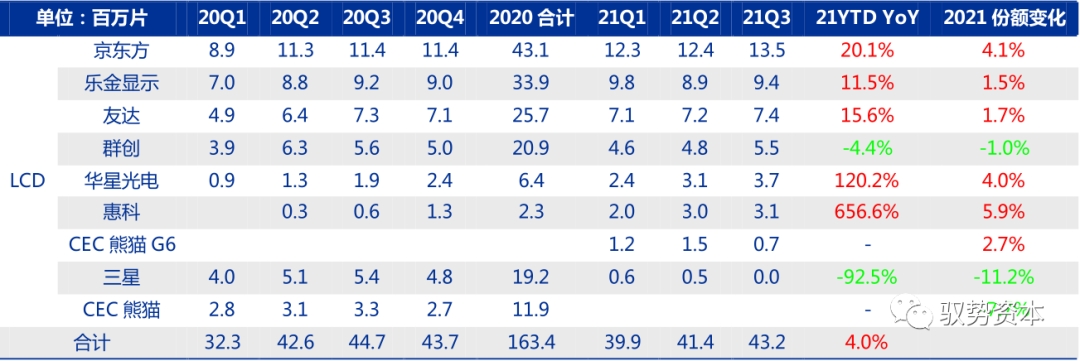

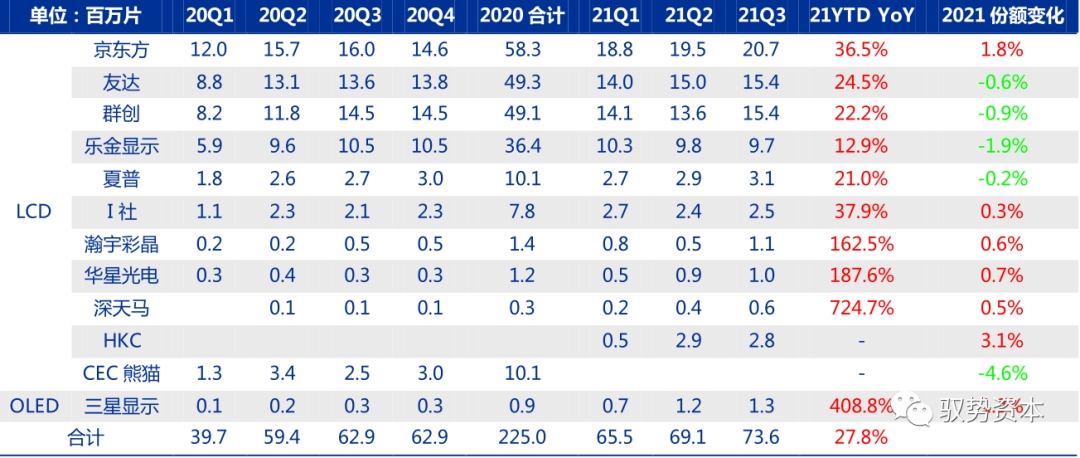

LCD已取得主導(dǎo),OLED投入加大。相較于韓國(guó)與中國(guó)臺(tái)灣地區(qū),中國(guó)大陸顯示面板發(fā)展較晚。隨著京東方等國(guó)產(chǎn)面板廠商的崛起,中國(guó)大陸顯示面板以20.23%的年復(fù)合增長(zhǎng)率快速追趕,市場(chǎng)規(guī)模從2016年的43.6百萬(wàn)平方米增長(zhǎng)至2020年的91.1百萬(wàn)平方米,預(yù)計(jì)2025年市場(chǎng)規(guī)模將達(dá)到121.2百萬(wàn)平方米。

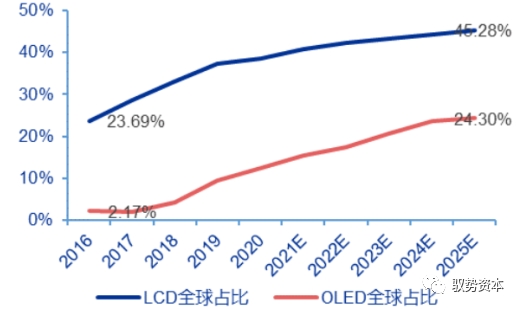

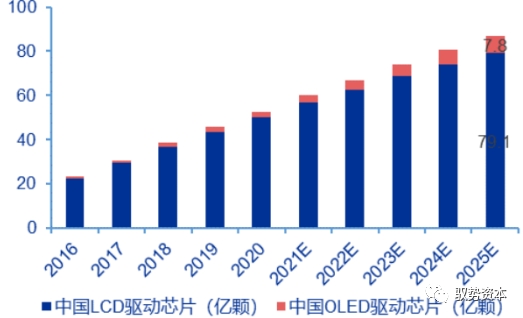

LCD面板方面至2025年我國(guó)在全球市場(chǎng)的出貨量占比將達(dá)到45.28%;OLED領(lǐng)域起步較晚,主要受制于行業(yè)較高的技術(shù)壁壘早期發(fā)展緩慢,但近年隨著我國(guó)的投入不斷加大,整體OLED產(chǎn)能快速增長(zhǎng)。2020年我國(guó)OLED面板產(chǎn)量占全球產(chǎn)量的比重12.37%,首次突破10%,預(yù)計(jì)2025年將上升至24.3%。

中國(guó)顯示面板行業(yè)市場(chǎng)規(guī)模(出貨量,單位:百萬(wàn)平方米):

中國(guó)大陸顯示面板占全球份額:

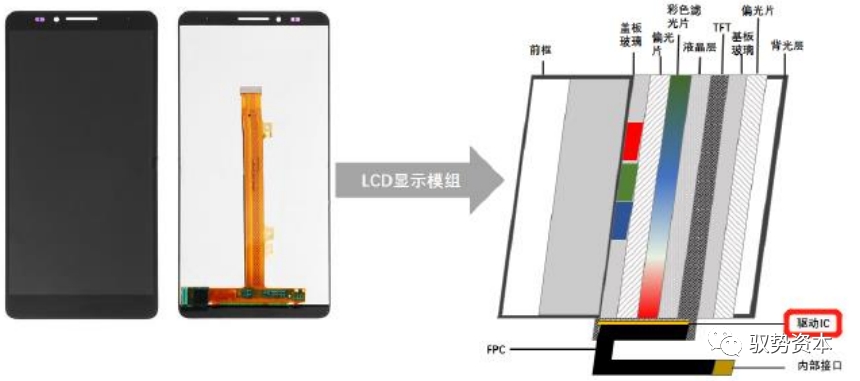

DDIC,即面板顯示驅(qū)動(dòng)芯片,是顯示面板的主要控制元件之一。LCD驅(qū)動(dòng)芯片為LCD顯示屏中的燈珠提供穩(wěn)定的電壓或電流驅(qū)動(dòng)信號(hào),從而控制燈珠的光線強(qiáng)度和色彩,并在液晶片板上變化出不同深淺的顏色組合,進(jìn)而保證顯示畫(huà)面的均勻性和穩(wěn)定性。而OLED驅(qū)動(dòng)芯片主要通過(guò)向OLED單元背后的薄膜晶體管發(fā)送指令的方式,實(shí)現(xiàn)對(duì)OLED發(fā)光單元的開(kāi)關(guān)控制。

手機(jī)LCD顯示模組及驅(qū)動(dòng)芯片:

顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模增長(zhǎng)速度略高于顯示面板市場(chǎng):

受益于全球顯示面板出貨量的增長(zhǎng),顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模也快速增長(zhǎng)。根據(jù)Frost&Sullivan統(tǒng)計(jì),全球顯示驅(qū)動(dòng)芯片出貨量從2016年的123.91億顆增長(zhǎng)至2020年的165.40億顆,年復(fù)合增長(zhǎng)率為7.49%。預(yù)計(jì)未來(lái)顯示技術(shù)的升級(jí)與下游應(yīng)用的拓展將推動(dòng)顯示驅(qū)動(dòng)芯片市場(chǎng)的進(jìn)一步增長(zhǎng),到2025年出貨量增至233.20億顆。

和下游顯示面板市場(chǎng)相對(duì)應(yīng),全球顯示驅(qū)動(dòng)芯片以LCD驅(qū)動(dòng)芯片為主,預(yù)計(jì)未來(lái)將繼續(xù)穩(wěn)定在高出貨量水平,OLED驅(qū)動(dòng)芯片隨著OLED屏的高速增長(zhǎng)份額逐漸提高。目前LCD驅(qū)動(dòng)芯片已經(jīng)實(shí)現(xiàn)穩(wěn)定供應(yīng),且TFT-LCD已大量轉(zhuǎn)向TDDI,該市場(chǎng)已經(jīng)進(jìn)入成熟甚至過(guò)度競(jìng)爭(zhēng)階段。

隨著智能手機(jī)、電視等電子設(shè)備對(duì)液晶面板的需求不斷增長(zhǎng),顯示驅(qū)動(dòng)芯片市場(chǎng)預(yù)計(jì)將在全球范圍內(nèi)實(shí)現(xiàn)快速增長(zhǎng),其主要增長(zhǎng)引擎包括高分辨率、集成功能需求的增加以及平均售價(jià)的降低。

全球DDIC市場(chǎng)規(guī)模(單位:億顆):

中國(guó)DDIC市場(chǎng)規(guī)模(出貨量):

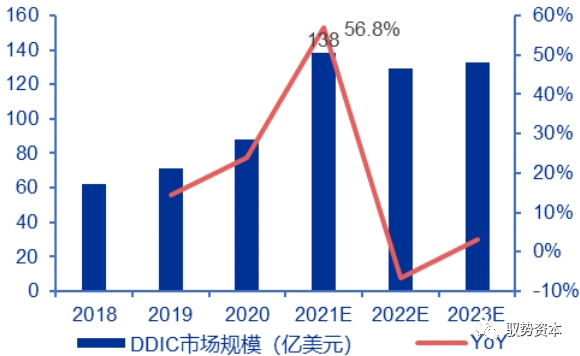

在新興應(yīng)用領(lǐng)域強(qiáng)勁需求帶動(dòng)下,2021年增速或達(dá)到周期性峰值:

根據(jù)CINNOResearch數(shù)據(jù),2021年全球顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模預(yù)計(jì)增至138億美元,增長(zhǎng)率將達(dá)到56.8%為近年來(lái)的最高峰,也為全球集成電路芯片市場(chǎng)中成長(zhǎng)力度最大的細(xì)分產(chǎn)業(yè)之一。目前,由于晶圓代工與封測(cè)產(chǎn)能短缺導(dǎo)致短期晶圓與封測(cè)價(jià)格不斷上漲;同時(shí),全球顯示面板市場(chǎng)的增長(zhǎng)也帶動(dòng)了顯示驅(qū)動(dòng)芯片長(zhǎng)期需求量的增加。

2020至2021年間,雖然市場(chǎng)需求量大幅增加,但是全球晶圓產(chǎn)能投資中8英寸產(chǎn)能增量有限,尤其是在90~150nm制程節(jié)點(diǎn)產(chǎn)能短缺更為明顯。因此,價(jià)格上漲為全球顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模上升的主要推動(dòng)力(預(yù)計(jì)2021年價(jià)格帶動(dòng)營(yíng)收規(guī)模增長(zhǎng)約53%,出貨量帶動(dòng)營(yíng)收增長(zhǎng)約2%)。

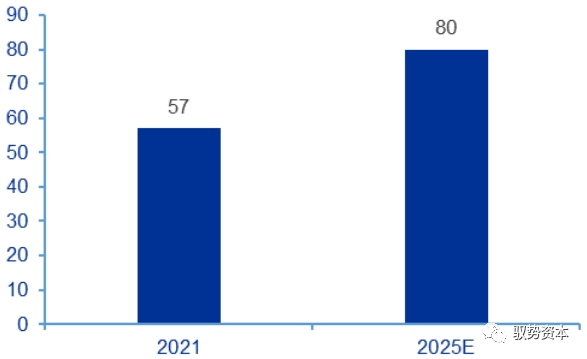

隨著面板制造產(chǎn)能持續(xù)向國(guó)內(nèi)轉(zhuǎn)移,大陸已經(jīng)奠定了全球面板制造中心的地位,相應(yīng)的大陸市場(chǎng)也成為全球驅(qū)動(dòng)芯片主要市場(chǎng)。CINNO預(yù)計(jì)2021年國(guó)內(nèi)顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模將同比大幅增長(zhǎng)68%至57億美金,至2025年將持續(xù)增長(zhǎng)至80億美金,年均復(fù)合增長(zhǎng)率CAGR將達(dá)9%。

全球顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模:

中國(guó)驅(qū)動(dòng)芯片市場(chǎng)規(guī)模(單位:億美元):

TDDI開(kāi)辟新領(lǐng)域成長(zhǎng):

顯示驅(qū)動(dòng)芯片的功能集成是當(dāng)下主流的技術(shù)發(fā)展方向,面對(duì)智能手機(jī)更高屏占比的發(fā)展趨勢(shì),顯示驅(qū)動(dòng)芯片與觸控芯片的整合能夠有效減少顯示面板外圍芯片的尺寸,因此TDDI芯片的市場(chǎng)滲透率迅速提升,開(kāi)辟了顯示驅(qū)動(dòng)芯片領(lǐng)域的新戰(zhàn)場(chǎng)。未來(lái),以車(chē)載電子為代表的其他電子設(shè)備也將廣泛采用TDDI芯片,推動(dòng)市場(chǎng)維持高速增長(zhǎng)。

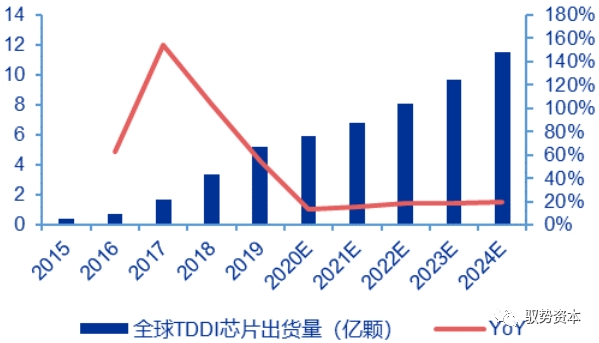

根據(jù)Frost&Sullivan統(tǒng)計(jì),自2015年TDDI芯片首次問(wèn)世以來(lái),其出貨量由0.4億顆迅速提升至2019年的5.2億顆。未來(lái),以車(chē)載電子為代表的其他電子設(shè)備也將廣泛采用TDDI芯片,推動(dòng)市場(chǎng)維持高速增長(zhǎng),至2024年全球出貨量預(yù)計(jì)將達(dá)到11.5億顆,自2020年至2024年的年均復(fù)合增長(zhǎng)率達(dá)到18.3%。

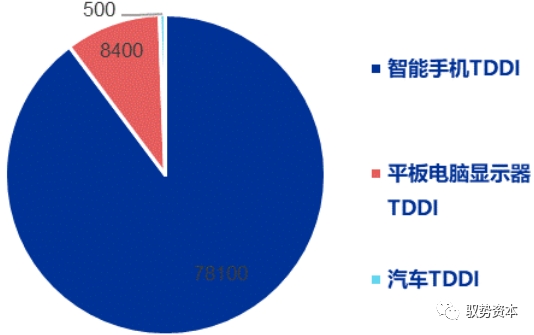

1)目前為智能手機(jī)液晶面板的主流驅(qū)動(dòng)方案。除蘋(píng)果外,其他知名終端品牌的液晶面板機(jī)型高比例采用TDDI。根據(jù)Omdia數(shù)據(jù),2020年用于智能手機(jī)的TDDI出貨量達(dá)到7.81億顆。

2)后疫情時(shí)期,遠(yuǎn)程教育擴(kuò)大化,平板電腦需求激增,TDDI在平板電腦顯示屏的滲透率迅速增長(zhǎng)。隨著尺寸和分辨率的提升,一塊屏幕需要配備兩顆芯片,目前正在成為主流方案趨勢(shì),根據(jù)Omdia數(shù)據(jù),2020年用于平板電腦顯示屏的TDDI出貨量達(dá)到8400萬(wàn)顆。

3)車(chē)載顯示器TDDI市場(chǎng)日趨成熟:

目前面板廠商正在為車(chē)載顯示器積極開(kāi)發(fā)in-cell觸控集成方案,芯片廠商在2020年起逐步開(kāi)始量產(chǎn)TDDI解決方案。

汽車(chē)電子化的趨勢(shì),推動(dòng)車(chē)用電子零組件需求持續(xù)提升,其中車(chē)用觸控面板的使用量,有望在2022年迎來(lái)更大規(guī)模的爆發(fā),帶動(dòng)車(chē)用TDDI迎來(lái)首波拉貨高峰,據(jù)DIGITIMES信息,包括顯示驅(qū)動(dòng)大廠Synaptics以及聯(lián)詠、奇景光電、敦泰都已經(jīng)對(duì)此領(lǐng)域重兵部署,并在2022年啟動(dòng)大量出貨。

根據(jù)Omdia數(shù)據(jù),2020年車(chē)載顯示器的TDDI出貨量達(dá)到500萬(wàn)顆。

全球TDDI芯片出貨量:

2020年LCDTDDI分下游占比(單位:萬(wàn)顆):

大尺寸為切入口,中小領(lǐng)域伴隨產(chǎn)業(yè)轉(zhuǎn)移替代加速

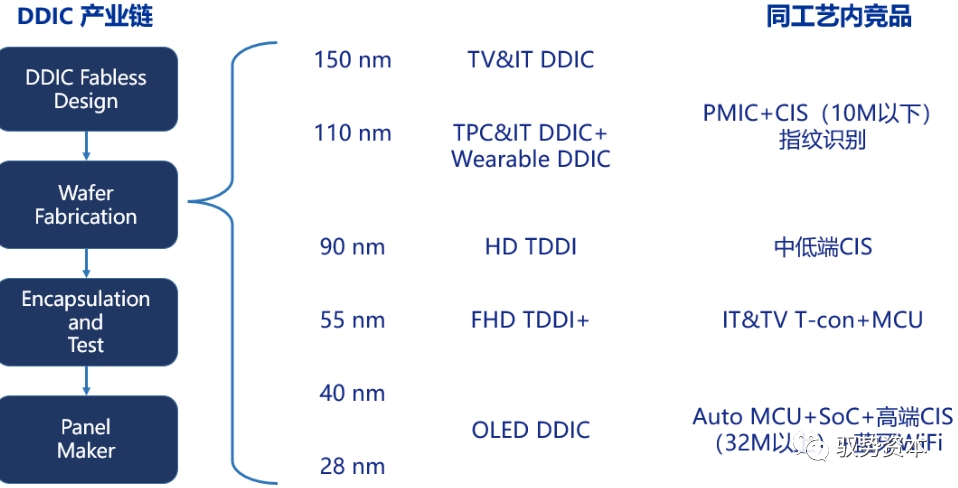

顯示驅(qū)動(dòng)IC的產(chǎn)業(yè)鏈大體由IC設(shè)計(jì)—晶圓代工—封測(cè)—面板廠構(gòu)成,目前供給的瓶頸主要在于晶圓代工的產(chǎn)能。DDIC的產(chǎn)業(yè)鏈較為簡(jiǎn)單,作為顯示屏成像系統(tǒng)的重要部分,其所在電子產(chǎn)品中所占的成本約10-15%,但因芯片嵌入數(shù)量較多,故在芯片設(shè)計(jì)行業(yè)中屬于毛利較低產(chǎn)品。而在產(chǎn)能緊張的階段,顯示芯片因其低毛利等特點(diǎn),往往被晶圓代工廠擠壓產(chǎn)能。

由于顯示產(chǎn)品的多樣性,顯示類驅(qū)動(dòng)IC的制程范圍也比較廣,其主要產(chǎn)品涵蓋了28nm-150nm的工藝段。其中NB和MNT等IT產(chǎn)品和TV主要為110-150nm;主要用于LCD手機(jī)和平板的集成類TDDI(Touch+DDIC)制程段在55-90nm;用于AMOLED驅(qū)動(dòng)IC的制程段相對(duì)先進(jìn)為28-40nm;其他規(guī)格較低的驅(qū)動(dòng)芯片(穿戴、白電、小家電等分辨率較低應(yīng)用)我們本章暫不做討論。

各顯示品類的驅(qū)動(dòng)IC制程以及同類競(jìng)品:

2021年各品類顯示驅(qū)動(dòng)IC的供給呈現(xiàn)不同程度的緊張,除了自身的需求增長(zhǎng)外,同制程內(nèi)其他品類IC的晶圓消耗也會(huì)影響DDIC的供給。2021年最為缺貨的電源管理芯片,10M以下的低端圖像識(shí)別芯片以及指紋識(shí)別芯片等等的需求增加,會(huì)不同程度的擠壓TV和IT驅(qū)動(dòng)芯片的晶圓供給;車(chē)載MCU芯片工藝主要集中在在28-40nm,使同樣在此制程段同時(shí)非常緊缺的AMOLED的DDIC供應(yīng)難以得到快速補(bǔ)充。

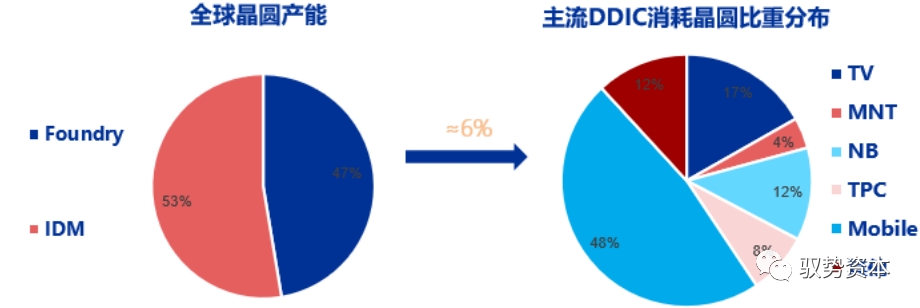

DDIC占整體晶圓產(chǎn)能約3%,占晶圓代工廠產(chǎn)能約6%。根據(jù)DISCEIN數(shù)據(jù),顯示驅(qū)動(dòng)IC消耗的晶圓產(chǎn)能約250-270K/M,如參考2021年超過(guò)約9500K/M的晶圓產(chǎn)能,實(shí)際占比不到3%;如排除約5000K/M的IDM產(chǎn)能(如三星和英特爾等),剩下的晶圓代工產(chǎn)能(如臺(tái)積電、聯(lián)電、中芯國(guó)際等)約4500K/M,DDIC占其中不到6%的產(chǎn)能比重。

全球晶圓產(chǎn)能與主流DDIC消耗晶圓比重分布:

手機(jī)和TV消耗晶圓量較大:

根據(jù)Omdia數(shù)據(jù),大尺寸顯示驅(qū)動(dòng)芯片(包括TV、MNT、NB和9寸以上TPC)占總需求的70%,其中液晶電視面板所用驅(qū)動(dòng)芯片占大尺寸總需求的40%以上,因其每年約2.7億(2020年AVCRevo數(shù)據(jù)為272.2M)的面板出貨量和超過(guò)50%的UHD占比,對(duì)顯示驅(qū)動(dòng)芯片的數(shù)量需求較大,其晶圓消耗占比也較高。

在中小型顯示驅(qū)動(dòng)芯片市場(chǎng),智能手機(jī)的市場(chǎng)份額最大。2020年,包含LCD面板驅(qū)動(dòng)芯片和AMOLED面板驅(qū)動(dòng)芯片在內(nèi),占驅(qū)動(dòng)芯片總需求的20%,但由于手機(jī)的驅(qū)動(dòng)芯片往往集成了觸控和T-CON的功能,單個(gè)晶粒面積是TV驅(qū)動(dòng)芯片的三倍左右,導(dǎo)致消耗的晶圓量接近下游主流顯示的一半。

2021年IT線產(chǎn)品增長(zhǎng)仍然較強(qiáng),同時(shí)由于更高分辨率在電視面板中的滲透率提升,根據(jù)Omdia測(cè)算,主流顯示驅(qū)動(dòng)芯片的總需求預(yù)計(jì)將在2021年增長(zhǎng)至84億顆。

全球主要顯示驅(qū)動(dòng)IC年度出貨量占比:

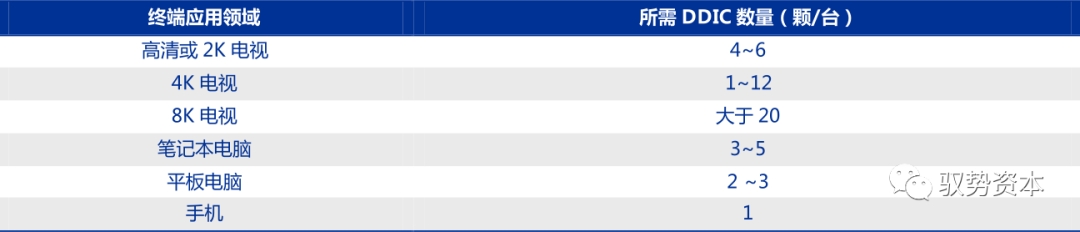

終端所需DDIC數(shù)量與面板尺寸、分辨率高低成正比,面板尺寸越大,分辨率越高、所需DDIC數(shù)量越多。未來(lái)隨著大面板屏幕尺寸繼續(xù)增加,各類屏幕分辨率、色域要求不斷提升,每臺(tái)終端產(chǎn)品所需的DDIC數(shù)量還將進(jìn)一步增長(zhǎng)。

終端產(chǎn)品與DDIC數(shù)量對(duì)應(yīng)關(guān)系:

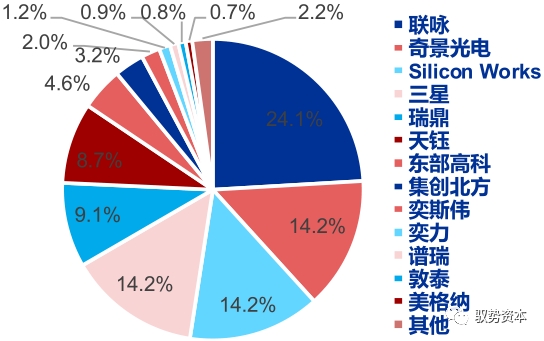

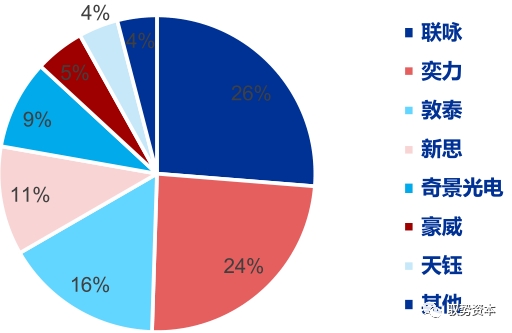

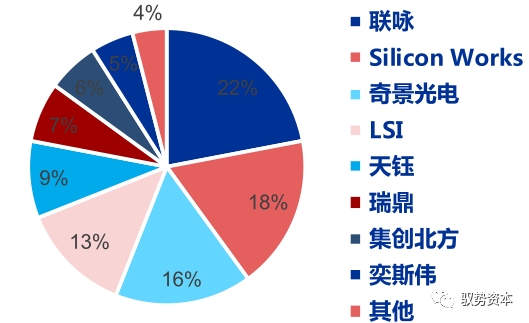

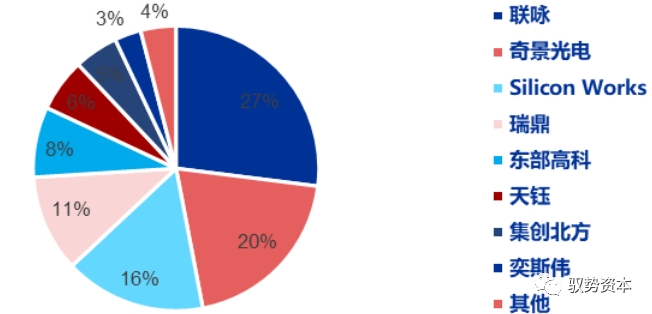

臺(tái)廠和韓廠占據(jù)了大部分顯示驅(qū)動(dòng)市場(chǎng)份額。根據(jù)Omdia數(shù)據(jù),大尺寸顯示驅(qū)動(dòng)芯片市場(chǎng)中,臺(tái)廠份額最大。聯(lián)詠2020年份額為24%排名第一,其次是奇景光電和瑞鼎、以及三星旗下LSI和和LG旗下SiliconWorks。在智能手機(jī)領(lǐng)域,臺(tái)廠在LCD占主導(dǎo)地位,2020年近80%份額,聯(lián)詠和和奕力排名包攬前二。

2020年大尺寸顯示驅(qū)動(dòng)芯片市場(chǎng)份額:

2020年LCD手機(jī)顯示驅(qū)動(dòng)芯片市場(chǎng)份額:

AMOLED領(lǐng)域韓廠因其技術(shù)優(yōu)勢(shì)份額占優(yōu)。三星旗下LSI在2020年占據(jù)超一半AMOLED顯示驅(qū)動(dòng)市場(chǎng)份額,作為三星顯示SDC的專屬供應(yīng)商,LSI和美格納(前身為Hynix半導(dǎo)體)尚未與中國(guó)大陸面板廠展開(kāi)合作。聯(lián)詠和瑞鼎是2020年中國(guó)大陸面板廠的主要AMOLED驅(qū)動(dòng)芯片供應(yīng)商,市場(chǎng)份額在2020年分別為7%和6%。

2020年AMOLED手機(jī)顯示驅(qū)動(dòng)芯片市場(chǎng)份額:

隨著中國(guó)大陸面板廠的份額提升,上游供應(yīng)鏈的轉(zhuǎn)移帶動(dòng)國(guó)內(nèi)顯示驅(qū)動(dòng)芯片行業(yè)快速發(fā)展。

大尺寸顯示驅(qū)動(dòng)芯片領(lǐng)域,集創(chuàng)北方和奕斯偉增長(zhǎng)顯著。奕斯偉在2020四季度為BOE最大的TV顯示驅(qū)動(dòng)芯片供應(yīng)商;集創(chuàng)北方在BOE、HKC惠科等面板大廠份額持續(xù)提升。2020年,集創(chuàng)北方和奕斯偉市場(chǎng)份額分別為3.2%和2%。

手機(jī)顯示驅(qū)動(dòng)芯片領(lǐng)域,國(guó)內(nèi)公司市場(chǎng)份額仍然較低,但呈現(xiàn)局部突圍態(tài)勢(shì):

豪威在2020年收購(gòu)了新思的移動(dòng)TDDI業(yè)務(wù),積極結(jié)合其CIS產(chǎn)品優(yōu)勢(shì)在中國(guó)市場(chǎng)進(jìn)行擴(kuò)張;

集創(chuàng)北方在2020年底開(kāi)始為品牌小米量產(chǎn)TDDI;

云英谷于2020年三季度開(kāi)始量產(chǎn)AMOLED驅(qū)動(dòng)芯片;

華為海思自研的OLED驅(qū)動(dòng)芯片在2021下半年已經(jīng)試產(chǎn)完畢,計(jì)劃2022年正式向供應(yīng)商完成量產(chǎn)交付,該芯片樣本在2021下半年已經(jīng)送至京東方、華為、榮耀等廠商處進(jìn)行測(cè)試;

中穎電子后裝AMOLED顯示驅(qū)動(dòng)芯片已在2021年量產(chǎn)出貨,同時(shí)計(jì)劃在2022年中推出前裝品牌市場(chǎng)規(guī)格芯片。

TV顯示驅(qū)動(dòng):為國(guó)內(nèi)廠商切入

顯示驅(qū)動(dòng)領(lǐng)域的最佳入口

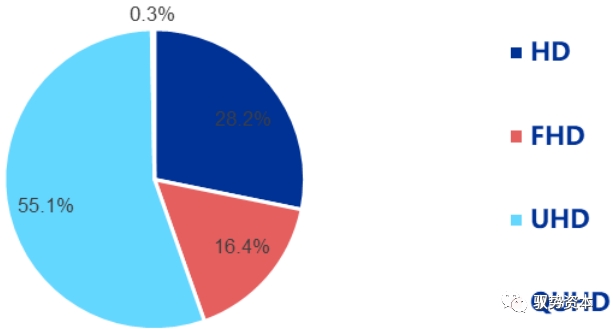

TV面板顯示驅(qū)動(dòng)是消耗數(shù)量最多的顯示品類。顯示驅(qū)動(dòng)IC通過(guò)電壓驅(qū)動(dòng)面板的Source線來(lái)控制幾百萬(wàn)個(gè)像素的開(kāi)關(guān)狀態(tài)顯示畫(huà)面,在常規(guī)的IC設(shè)計(jì)下,對(duì)驅(qū)動(dòng)IC用量影響最大的因素為分辨率。TV面板的單顆驅(qū)動(dòng)IC一般擁有960-1366個(gè)驅(qū)動(dòng)通道,常規(guī)設(shè)計(jì)下一個(gè)HD分辨率的OC需要三顆驅(qū)動(dòng)IC,一般FHD需6顆,UHD則需12顆。

除了常規(guī)設(shè)計(jì)外,面板廠商也在開(kāi)發(fā)Dualgate(一個(gè)驅(qū)動(dòng)通道驅(qū)動(dòng)兩列)或者triplegate(一個(gè)驅(qū)動(dòng)通道驅(qū)動(dòng)三列)設(shè)計(jì),入門(mén)級(jí)的32寸HD有1顆或者2顆的驅(qū)動(dòng)IC設(shè)計(jì),但目前UHD占整體TV比重超50%,這類方案在分辨率越來(lái)越高的情況實(shí)際難以實(shí)現(xiàn)。根據(jù)DISCEIN數(shù)據(jù),TV面板所需要的驅(qū)動(dòng)IC數(shù)量對(duì)應(yīng)2.7億片TV面板出貨量全年約25億顆規(guī)模,是消耗數(shù)量最多的顯示品類。

TV顯示驅(qū)動(dòng)IC用量:

TV各分辨率占比:

TV驅(qū)動(dòng)IC率先成為大陸廠商切入的最佳入口。我們認(rèn)為目前TV驅(qū)動(dòng)IC為突破口主要因:

大尺寸TV面板產(chǎn)品的標(biāo)準(zhǔn)化程度最高,技術(shù)壁壘相對(duì)中小尺寸門(mén)檻低;

TV顯示驅(qū)動(dòng)每年需求量約25億顆在主流顯示里占比較大;

在顯示面板在幾次產(chǎn)業(yè)轉(zhuǎn)移后,在大尺寸LCDTV領(lǐng)域率先實(shí)現(xiàn)了以大陸為主導(dǎo)的產(chǎn)業(yè)格局,前三強(qiáng)競(jìng)爭(zhēng)格局已經(jīng)形成,加上CHOT等其他面板廠,使得TV驅(qū)動(dòng)IC的需求由大陸廠商主導(dǎo)。

但TV領(lǐng)域也是目前競(jìng)爭(zhēng)最為激烈的領(lǐng)域,整體份額較為接近,其中中國(guó)大陸廠商集創(chuàng)北方和奕斯偉也占據(jù)了一定份額,根據(jù)CINNOResearch數(shù)據(jù),本土驅(qū)動(dòng)芯片企業(yè)中,2021上半年兩者合計(jì)占據(jù)了電視、顯示器和筆記本等中大尺寸應(yīng)用90%以上市場(chǎng)份額。

全球LCDTV供應(yīng)商出貨面積(百萬(wàn)平方米):

2020年TV驅(qū)動(dòng)IC競(jìng)爭(zhēng)格局:

TV面板商出貨量:

MNT顯示驅(qū)動(dòng):應(yīng)用場(chǎng)景多維,

大陸廠商奮起直追

MNT顯示驅(qū)動(dòng)產(chǎn)品維度豐富。MNT和TV整機(jī)的形態(tài)比較類似,但TV產(chǎn)品相對(duì)來(lái)說(shuō)場(chǎng)景簡(jiǎn)單較為中規(guī)中矩,MNT附帶更多應(yīng)用場(chǎng)景需求,如畫(huà)面比、產(chǎn)品刷新率、平面和曲面、分辨率等產(chǎn)品維度比較豐富,應(yīng)用于辦公、娛樂(lè)、電競(jìng)等各個(gè)場(chǎng)景。

因尺寸限制用量較小。從用量來(lái)說(shuō),受到尺寸普遍較小的限制,MNT產(chǎn)品難以像TV產(chǎn)品一樣簡(jiǎn)單采用10顆以上960通道的驅(qū)動(dòng)IC,而傾向采用數(shù)量更少的1446通道的驅(qū)動(dòng)IC,結(jié)合MNT的整體規(guī)模以及傾向于用較多通道的驅(qū)動(dòng)IC,MNT的IC需求量對(duì)應(yīng)每年1.6億片MNT面板出貨量約9億顆規(guī)模,在幾個(gè)主要應(yīng)用里僅大于TPC。

MNT顯示驅(qū)動(dòng)IC用量:

![]()

相比于TV面板以大陸廠商為主導(dǎo)的產(chǎn)業(yè)格局,MNT面板目前仍是多強(qiáng)局面。其中大陸廠商BOE出貨量全球第一,其他排名靠前廠商中主要有韓國(guó)廠商樂(lè)金顯示以及中國(guó)臺(tái)灣地區(qū)的友達(dá)、群創(chuàng),大陸廠商目前加大MNT投入持續(xù)追趕。

顯示器面板廠商出貨量:

MNT驅(qū)動(dòng)IC目前仍然不是新晉廠商的第一選擇,但隨著產(chǎn)業(yè)轉(zhuǎn)移份額快速增長(zhǎng)。似然MNT驅(qū)動(dòng)IC產(chǎn)品本身與TV的驅(qū)動(dòng)IC規(guī)格差距不大,但因整體規(guī)模、產(chǎn)品多樣性、定制化等原因不是新晉廠商進(jìn)入市場(chǎng)的的第一選擇,目前集中度較高主要為臺(tái)廠主導(dǎo)。但目前國(guó)內(nèi)面板產(chǎn)商奮起直追,大陸的集創(chuàng)北方、奕斯偉以及新相微等也隨著MNT的面板產(chǎn)業(yè)轉(zhuǎn)移至大陸份額快速增長(zhǎng)。

2020年MNT驅(qū)動(dòng)IC競(jìng)爭(zhēng)格局:

NB驅(qū)動(dòng)IC:后疫情時(shí)代承接新剛性

需求,完全由臺(tái)廠主導(dǎo)

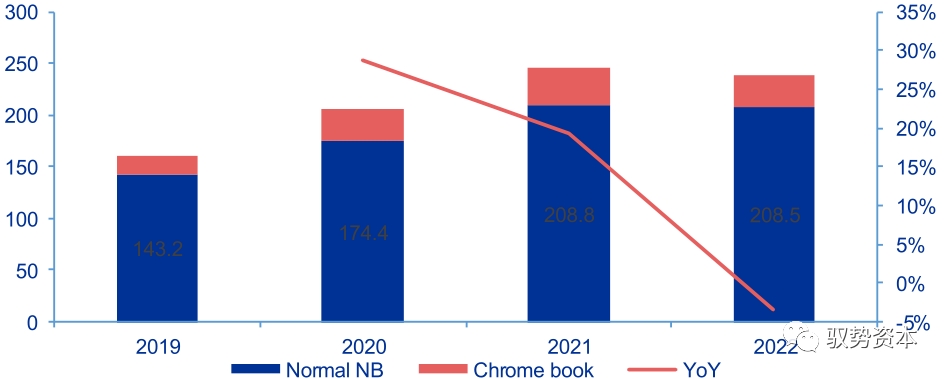

筆記本電腦后疫情時(shí)代下承接更多新剛性需求,用量約TV一半。疫情期間包括宅經(jīng)濟(jì)、在線辦公、在線教育等各剛性需求,特別是教育筆電的集中采購(gòu),大幅增加了NB的新剛性需求,2022年略有回落。

根據(jù)TrendForce預(yù)計(jì),2022全年出貨量將年減3.3%為2.38億臺(tái),其中Chromebook占比約12.4%,出貨動(dòng)能略有放緩,宅經(jīng)濟(jì)效應(yīng)所衍生的需求有所減退。NB產(chǎn)品的分辨率結(jié)構(gòu)目前以HD和FHD為主占比近90%,故IC用量相對(duì)較少,NB的IC需求量對(duì)應(yīng)每年2.3億片NB面板出貨量約12億顆規(guī)模,接近TV用量的一半。

全球筆電市場(chǎng)規(guī)模(單位:百萬(wàn)臺(tái)):

NB顯示驅(qū)動(dòng)IC用量:

NB驅(qū)動(dòng)IC基本完全由臺(tái)廠主導(dǎo),技術(shù)門(mén)檻較高:

從供應(yīng)商來(lái)看,中國(guó)大陸方面除京東方早期通過(guò)G8.5代線的開(kāi)創(chuàng)性生產(chǎn)方案快速占領(lǐng)市場(chǎng)為全球第一外,2-4位均為臺(tái)廠和韓廠,目前在NB線中大陸廠商尚未掌握主導(dǎo)權(quán)。

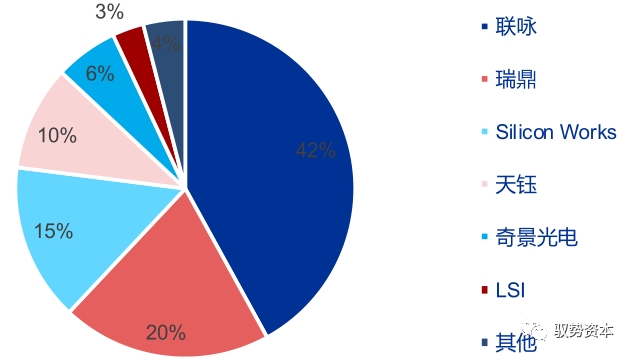

由于NB尤其注重功耗、畫(huà)質(zhì)及COG設(shè)計(jì)等特點(diǎn)提高了驅(qū)動(dòng)IC的技術(shù)門(mén)檻,其供應(yīng)完全由臺(tái)廠主導(dǎo),第一的聯(lián)詠和第二的瑞鼎占據(jù)了超過(guò)60%的份額,大陸廠商參與度相對(duì)TV和MNT更低。

2021年也因供給方的高寡占,導(dǎo)致驅(qū)動(dòng)IC成為NB面板供應(yīng)的掣肘,特別是因?yàn)榧夹g(shù)門(mén)檻大陸廠商較難快速形成補(bǔ)充。

除了技術(shù)門(mén)檻外,由于NB驅(qū)動(dòng)IC的通道數(shù)、COG設(shè)計(jì)以及功耗等因素考量,一片12寸晶圓能生產(chǎn)約5K的TV驅(qū)動(dòng)IC或7K以上MNT驅(qū)動(dòng)IC,但僅能生產(chǎn)2-3K的NB驅(qū)動(dòng)IC,預(yù)計(jì)2022年依然有缺芯擾動(dòng)的情況下NB的驅(qū)動(dòng)IC供需改善晚于MNT和TV。

2020年NB驅(qū)動(dòng)IC競(jìng)爭(zhēng)格局:

筆電面板廠商出貨量:

AMOLED驅(qū)動(dòng)IC:滲透率

提升帶動(dòng)高速成長(zhǎng)

AMOLED滲透率持續(xù)提升,目前進(jìn)入建設(shè)高峰期。AMOLED目前還在高速成長(zhǎng)期,大陸和韓國(guó)廠商還在投資建設(shè)新工廠增加產(chǎn)能,同時(shí)進(jìn)行良率提升、技術(shù)優(yōu)化和產(chǎn)品創(chuàng)新。

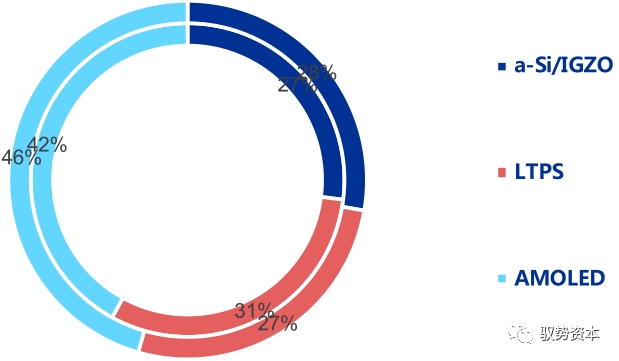

根據(jù)TrendForce數(shù)據(jù),2021年手機(jī)用AMOLED面板市場(chǎng)滲透率為42%,盡管因AMOLED顯示面板IC持續(xù)缺貨,手機(jī)品牌和OEM廠商在其新機(jī)型中擴(kuò)大采用AMOLED面板的趨勢(shì),將帶動(dòng)AMOLED市場(chǎng)滲透率成長(zhǎng),預(yù)計(jì)2022年滲透率提升至46%。同時(shí),OLED下游的應(yīng)用逐漸從手機(jī)拓展到穿戴、平板、筆記本等領(lǐng)域,供應(yīng)商從SDC壟斷發(fā)展到一超多強(qiáng)的局面。

智能手機(jī)各技術(shù)市場(chǎng)占比:

OLED供應(yīng)鏈中的智能手機(jī)品牌和OEM廠商供應(yīng)鏈數(shù)量關(guān)系:

AMOLED驅(qū)動(dòng)IC對(duì)制程要求較高,同制程內(nèi)多種競(jìng)品盈利能力強(qiáng)。AMOLED驅(qū)動(dòng)芯片的制程區(qū)間處于成熟制程中產(chǎn)能最緊張的28-55nm,這個(gè)區(qū)間內(nèi)存在較多更具備盈利性優(yōu)勢(shì)的競(jìng)品如車(chē)載MCU、高端CIS,消費(fèi)電子SoC等,使得AMOLED產(chǎn)能受到排擠,其需求優(yōu)先級(jí)較低難以被滿足。

28-55nm制程競(jìng)品:

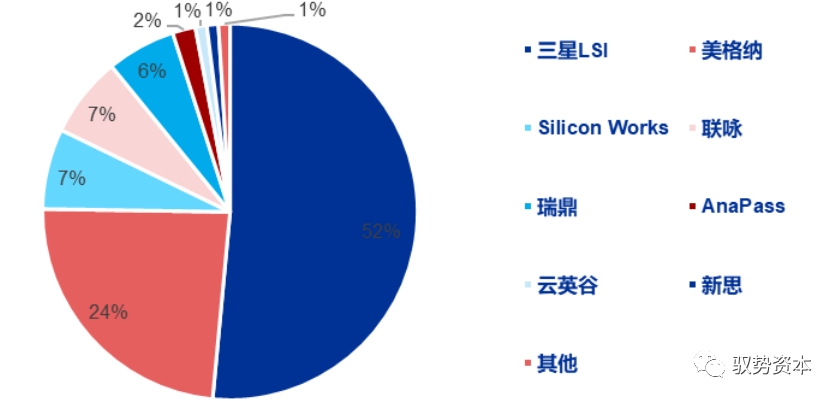

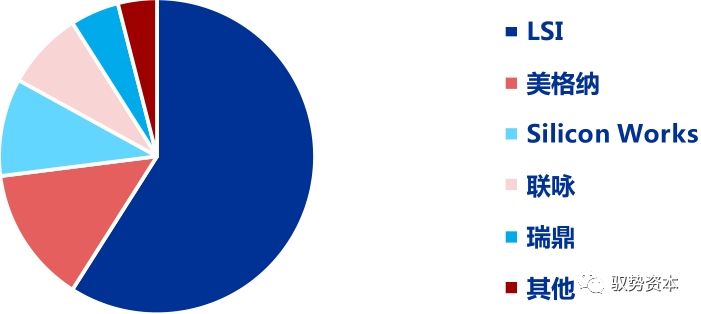

大陸廠商還未具備大規(guī)模供貨AMOLED驅(qū)動(dòng)IC能力。和AMOLED面板廠商格局相似,AMOLED的驅(qū)動(dòng)IC前三位均為韓廠,包括三星電子旗下的LSI以及LG集團(tuán)旗下的SiliconWorks,前三者的份額已經(jīng)超過(guò)80%,第二梯隊(duì)主要是臺(tái)系廠商聯(lián)詠、瑞鼎等,大陸芯片廠商未具備大規(guī)模供貨的能力,目前在缺芯缺產(chǎn)能的情況下,大陸面板廠處于相對(duì)被動(dòng)地位。

2020年AMOLED驅(qū)動(dòng)IC競(jìng)爭(zhēng)格局:

晶圓代工產(chǎn)業(yè)格局制約中國(guó)大陸OLED驅(qū)動(dòng)芯片發(fā)展進(jìn)程。韓國(guó)晶圓代工廠與韓國(guó)OLED驅(qū)動(dòng)芯片設(shè)計(jì)廠商深度綁定,形成垂直整合模式,處于全球領(lǐng)先地位;中國(guó)臺(tái)灣晶圓代工廠也與當(dāng)?shù)氐?/font>OLED驅(qū)動(dòng)芯片設(shè)計(jì)廠商深度合作,優(yōu)先為當(dāng)?shù)匦酒O(shè)計(jì)廠商代工;中國(guó)大陸晶圓廠主要代工液晶顯示驅(qū)動(dòng)芯片,OLED驅(qū)動(dòng)芯片代工經(jīng)驗(yàn)較少,大陸OLED驅(qū)動(dòng)芯片設(shè)計(jì)廠商大多不得不將訂單交給臺(tái)灣晶圓廠。

供需逐步緩解,結(jié)構(gòu)性供不應(yīng)求仍持續(xù)

2020年四季度以來(lái),由于代工廠晶圓成熟制程日趨緊缺,疊加產(chǎn)能分配優(yōu)先級(jí)問(wèn)題,驅(qū)動(dòng)IC的供應(yīng)掣肘逐步顯現(xiàn)。

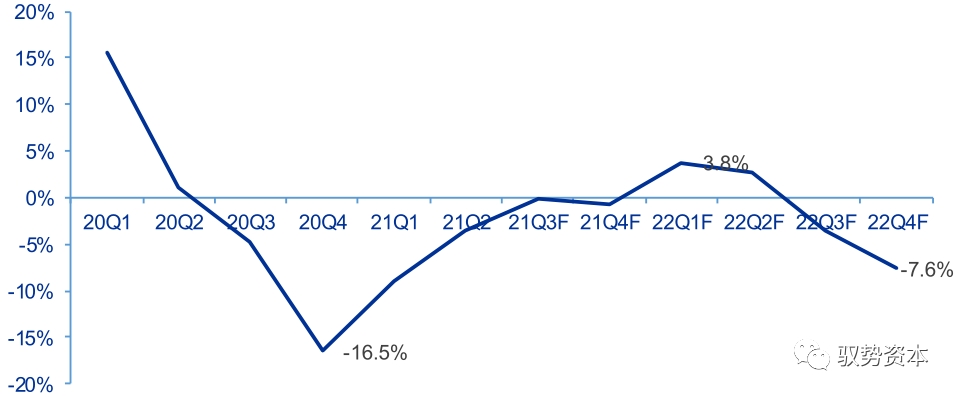

根據(jù)群智咨詢測(cè)算,DDIC供需比從2020年一季度的15.6%,跌至2020年四季度的-16.5%后,呈現(xiàn)逐漸收窄趨勢(shì),供需關(guān)系逐漸緩解,預(yù)計(jì)2022年上半年供需會(huì)逐步進(jìn)入相對(duì)平衡狀態(tài),但隨著供應(yīng)鏈產(chǎn)能依舊較緊2022年下半年仍然有缺貨風(fēng)險(xiǎn)。

全球顯示驅(qū)動(dòng)芯片市場(chǎng)供需趨勢(shì):

供需持續(xù)緊張的同時(shí),驅(qū)動(dòng)IC價(jià)格也呈逐季上漲趨勢(shì):

2021上半年持續(xù)的供需不平衡,疊加供應(yīng)鏈擠兌效應(yīng),LCD和OLEDDDIC,其價(jià)格連續(xù)數(shù)個(gè)季度環(huán)比大幅上漲;但隨著終端庫(kù)存增長(zhǎng),需求波動(dòng)系數(shù)放大,需求端對(duì)于DDIC的漲價(jià)接受意愿將逐步減弱。

根據(jù)群智咨詢預(yù)測(cè),展望2022年,隨著包括晶合等新增產(chǎn)能持續(xù)釋放以及疫情紅利后終端需求的穩(wěn)步回歸,驅(qū)動(dòng)IC的價(jià)格大概率將呈現(xiàn)高位持平價(jià)格走勢(shì)。

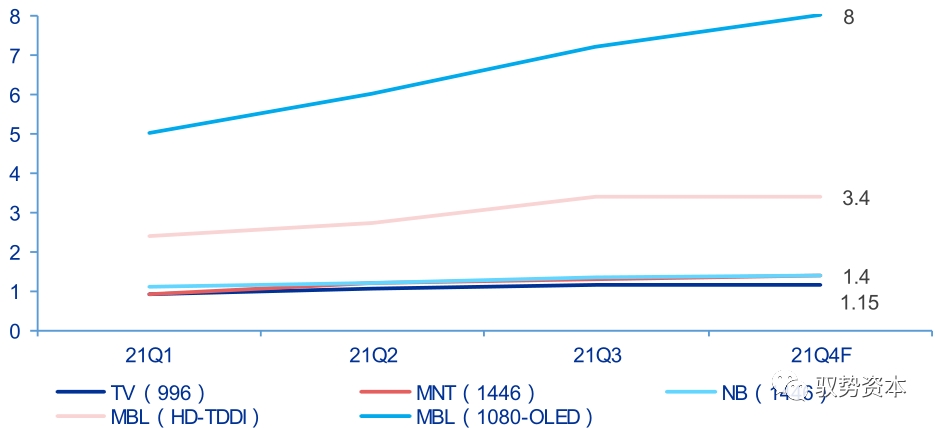

2021年驅(qū)動(dòng)IC價(jià)格趨勢(shì)(單位:美元):

需求端:在LCD領(lǐng)域中國(guó)大陸

廠商將擁有絕對(duì)話語(yǔ)權(quán)

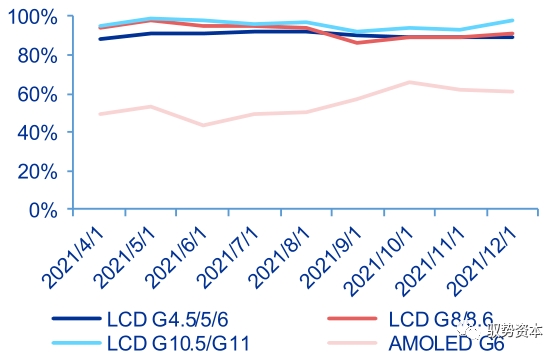

顯示驅(qū)動(dòng)IC需求取決于面板整體產(chǎn)能。面板廠的產(chǎn)能上限直接決定了驅(qū)動(dòng)IC的需求上限,即使終端需求相對(duì)較弱,但面板廠依然有相當(dāng)大的動(dòng)力在不擊穿現(xiàn)金成本的情況下維持滿稼動(dòng),一方面可獲得正向現(xiàn)金流,一方面即使虧損也可推動(dòng)產(chǎn)業(yè)重組。從2021下半年面板行業(yè)稼動(dòng)率來(lái)看,即使LCD面板價(jià)格從高點(diǎn)回調(diào)較大,但制造商依然維持約90%的高稼動(dòng)率。

大尺寸LCD面板價(jià)格(美元):

國(guó)內(nèi)面板產(chǎn)線稼動(dòng)率:

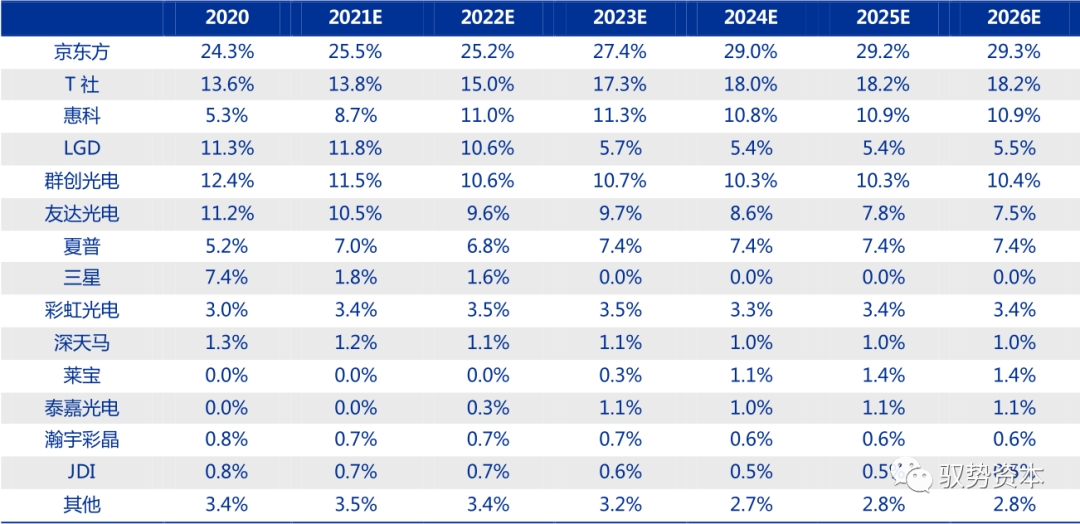

未來(lái)中國(guó)大陸的面板制造廠商有較強(qiáng)的上游議價(jià)和對(duì)供應(yīng)的影響力。韓國(guó)面板廠商的產(chǎn)能重構(gòu)和停產(chǎn),以及臺(tái)廠商對(duì)于產(chǎn)能投資的謹(jǐn)慎,間接增加了中國(guó)大陸面板廠商在全球的產(chǎn)能份額。根據(jù)Omdia預(yù)測(cè),國(guó)內(nèi)前三大廠商在經(jīng)過(guò)幾次收購(gòu)和產(chǎn)能擴(kuò)張后,預(yù)計(jì)將在2023年達(dá)到全球產(chǎn)能份額的52%,成為行業(yè)發(fā)展主陣地,對(duì)上游擁有較強(qiáng)的影響力。

2020-2026產(chǎn)能預(yù)測(cè):

2020-2026產(chǎn)能份額預(yù)測(cè):

隨著國(guó)內(nèi)面板廠陸續(xù)投產(chǎn),對(duì)OLED顯示驅(qū)動(dòng)需求也在持續(xù)提升:

根據(jù)UBIResearch數(shù)據(jù),在AMOLED市場(chǎng),2020年三星為市場(chǎng)份額為68.2%,排全球第一;第二為LG,市場(chǎng)份額為21%左右,主要由大尺寸OLED面板(電視)貢獻(xiàn);京東方為第三,份額約5.7%。

但從需求來(lái)看,中國(guó)是最大買(mǎi)方市場(chǎng),采購(gòu)約占50%。隨著國(guó)內(nèi)面板廠6代OLED線陸續(xù)投產(chǎn),對(duì)顯示驅(qū)動(dòng)芯片需求也在持續(xù)提升。

供給端:上下游合作,

逐步完善產(chǎn)業(yè)生態(tài)

整體來(lái)看,隨著國(guó)內(nèi)顯示面板行業(yè)規(guī)模躍居全球之首,與之配套的上游產(chǎn)業(yè)環(huán)節(jié)如制造和封測(cè)等都將逐步走向國(guó)產(chǎn)化。

晶圓代工:綁定模式

為目前發(fā)展方向

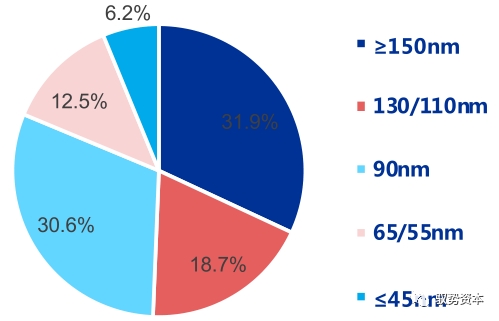

中大尺寸面板顯示驅(qū)動(dòng)以成熟制程為主。從制程來(lái)看,由于大、中尺寸面板終端產(chǎn)品顯示技術(shù)已較為成熟,對(duì)于集成度要求較手機(jī)屏幕要求更低,多用90nm及以上的成熟制程DDIC即可生產(chǎn)。

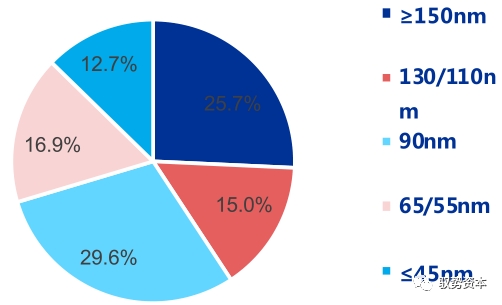

且由于大、中尺寸面板所需芯片數(shù)量較多,因此其所使用的90nm及以上制程的DDIC仍占全球DDIC市場(chǎng)的主要部分,2020年市占率達(dá)到約80%;在芯片整體向更先進(jìn)制程節(jié)點(diǎn)推進(jìn)的趨勢(shì)下,90nm及以上制程的DDIC市占率將逐漸下降,但仍將占據(jù)大部分市場(chǎng)份額,根據(jù)Frost&Sullivan預(yù)測(cè),在2024年90nm及以上制程的DDIC市占率仍將超70%。

2020年全球顯示驅(qū)動(dòng)芯片分布(按制程):

2024年全球顯示驅(qū)動(dòng)芯片分布預(yù)測(cè)(按制程):

顯示芯片的晶圓代工產(chǎn)能主要集中在非大陸代工廠。根據(jù)Frost&Sullivan統(tǒng)計(jì),2020年,不考慮三星電子等同時(shí)具備設(shè)計(jì)能力和晶圓產(chǎn)能的IDM企業(yè),僅考慮晶圓代工企業(yè),全球晶圓代工企業(yè)在顯示驅(qū)動(dòng)芯片領(lǐng)域的年產(chǎn)量約200萬(wàn)片(折合12英寸晶圓),聯(lián)華電子、世界先進(jìn)、力積電、東部高科等晶圓代工企業(yè)在顯示驅(qū)動(dòng)芯片晶圓代工領(lǐng)域均有布局。

在大尺寸領(lǐng)域,中芯國(guó)際和晶合集成的產(chǎn)能相對(duì)較小,在小尺寸方面,晶合和集創(chuàng)北方綁定后,快速把90nm的TDDI技術(shù)能夠快速推廣,實(shí)現(xiàn)了在小尺寸領(lǐng)域占比超過(guò)30%;

但在OLED顯示驅(qū)動(dòng)領(lǐng)域占比不到1%,主要因?yàn)?/font>OLED驅(qū)動(dòng)芯片基本采取40nm/28nm以及少量55nm制程,而國(guó)內(nèi)目前在這段工藝方面還較弱,有代工能力的廠商不多,導(dǎo)致國(guó)內(nèi)顯示芯片代工供給結(jié)構(gòu)性失衡。

LCD顯示驅(qū)動(dòng)領(lǐng)域隨著韓國(guó)中游面板制造廠的份額收縮而逐漸轉(zhuǎn)移其產(chǎn)能至其他領(lǐng)域,臺(tái)廠依然占據(jù)大部分份額。LCD的顯示驅(qū)動(dòng)IC制程主要是110-150nm以及少量90nm。

國(guó)內(nèi)晶合集成是最大增長(zhǎng)點(diǎn),根據(jù)其招股書(shū)披露,Q4相比Q1每月增加約20K的產(chǎn)能,其中約90%用于驅(qū)動(dòng)IC;中芯國(guó)際在突破先進(jìn)工藝同時(shí)也將部分產(chǎn)能轉(zhuǎn)向成熟的驅(qū)動(dòng)IC領(lǐng)域;聯(lián)電戰(zhàn)略為繼續(xù)維持驅(qū)動(dòng)IC領(lǐng)域的龍頭代工廠地位,增加部分28nm產(chǎn)能至AMOLED的DDIC。

韓廠方面隨著,特別是三星為主的韓國(guó)晶圓廠隨著本土面板廠的勢(shì)微,逐步將顯示驅(qū)動(dòng)IC的產(chǎn)能轉(zhuǎn)向其他領(lǐng)域。

2021年一季度至四季度晶圓產(chǎn)能變化趨勢(shì)(單位:K/M):

韓廠和臺(tái)廠的崛起過(guò)程中均與上下游形成了綁定關(guān)系:

DDIC所在的制程分類為高壓模擬,雖然已有40nm選項(xiàng),但2020年前長(zhǎng)期低迷的ASP市場(chǎng),使得中大尺寸TFTLCD用的DDIC無(wú)法承擔(dān)12寸晶圓的高成本線。

其應(yīng)對(duì)方式是轉(zhuǎn)往二、三甚至四線代工廠生產(chǎn),以聯(lián)合下游面板廠承包產(chǎn)能的商業(yè)模式維持對(duì)重要客戶的供應(yīng)。因顯示驅(qū)動(dòng)芯片行業(yè)的商業(yè)模式與普通的芯片行業(yè)較為不同,以及其出貨量大對(duì)于代工產(chǎn)能的需求,掌握供應(yīng)鏈或?yàn)橥黄品较颉?/font>

目前,驅(qū)動(dòng)芯片廠商主要擁有兩種模式,一種模式是韓國(guó)的全產(chǎn)業(yè)鏈整合模式,一個(gè)集團(tuán)整合了芯片設(shè)計(jì)、芯片制造、封裝制造、面板廠商和整機(jī)廠商;另一種模式是中國(guó)臺(tái)灣地區(qū)的上下游綁定模式,驅(qū)動(dòng)芯片設(shè)計(jì)廠商可以與晶圓代工廠綁定,形成IDM模式,保障工藝開(kāi)發(fā)及產(chǎn)能。

國(guó)外DDIC龍頭產(chǎn)業(yè)鏈深度捆綁,國(guó)內(nèi)困局有待突破:

能夠提供AMOLED代工的晶圓廠更為有限,產(chǎn)能基本被韓臺(tái)壟斷。目前,根據(jù)Omdia資料,只有五家晶圓代工廠商能夠?yàn)?/font>HV40nm和28nm制程的AMOLED驅(qū)動(dòng)芯片提供成熟的產(chǎn)能,包括三星、聯(lián)電、臺(tái)積電、格芯和中國(guó)大陸的中芯國(guó)際。其中,三星、臺(tái)積電、聯(lián)電三家晶圓廠提供90%晶圓產(chǎn)能供應(yīng)。

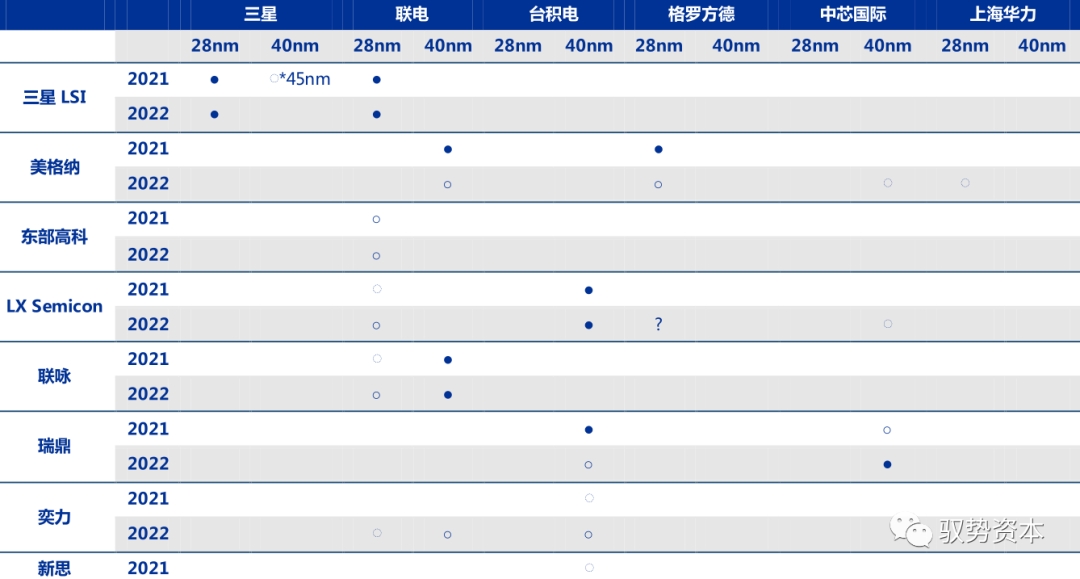

三星:主要工廠為奧斯汀S2,為高端iPhone和Galaxy機(jī)型供貨,只向三星LSI提供28nm產(chǎn)能。

聯(lián)電:目前正在擴(kuò)大28nm產(chǎn)能維持其驅(qū)動(dòng)IC領(lǐng)域的龍頭代工廠地位,預(yù)計(jì)2022年將增加到15-16K/M。三星LSI為主要客戶,剩余5K/M產(chǎn)能供應(yīng)給LXSemicon(前身為SiliconWorks)、聯(lián)詠和其他中小廠商;聯(lián)詠占據(jù)其HV40納米產(chǎn)能的主要份額;小公司較難從UMC獲得產(chǎn)能。

臺(tái)積電:28nm產(chǎn)能仍較難開(kāi)出,將在2022年主要向LXSemicon提供40nm產(chǎn)能,約10K/M,蘋(píng)果為其最終客戶;其他公司可獲得的剩余產(chǎn)能或不足5K/M,如奕力、新思和云英谷在2022年將繼續(xù)主要依賴臺(tái)積電,每家每月或不到1K。

格芯:主要向美格納提供28nm產(chǎn)能;LXSemicon和新思也將在2022年開(kāi)始建立合作關(guān)系;集創(chuàng)北方計(jì)劃導(dǎo)入其40nm制程,預(yù)計(jì)將在2022年下半年進(jìn)行量產(chǎn)。

中芯國(guó)際:產(chǎn)能持續(xù)增長(zhǎng),預(yù)計(jì)到2022年底達(dá)7-8K/M。瑞鼎投片量正在增加,目前占據(jù)40nm產(chǎn)能約一半。集創(chuàng)北方、奕斯偉、華為海思和豪威等正在進(jìn)行樣品輸出或驗(yàn)證,最快于2022年第二季度后才能進(jìn)行量產(chǎn),中芯國(guó)際開(kāi)出的新產(chǎn)能為關(guān)鍵資源。

晶合集成:計(jì)劃開(kāi)發(fā)AMOLED驅(qū)動(dòng)芯片40nm產(chǎn)能,預(yù)計(jì)到2023年投產(chǎn)。

AMOLED驅(qū)動(dòng)芯片無(wú)晶圓廠和晶圓代工廠之間的供應(yīng)鏈關(guān)系(主要智能手機(jī))●Major○General?Few:

封裝測(cè)試:隨著產(chǎn)業(yè)轉(zhuǎn)移

邁向第一梯隊(duì)

全球顯示驅(qū)動(dòng)芯片封測(cè)行業(yè)集中度較高,頭部效應(yīng)明顯:

除部分專門(mén)提供對(duì)內(nèi)顯示驅(qū)動(dòng)封測(cè)服務(wù)的廠商集中在韓國(guó)外,行業(yè)龍頭企業(yè)均集中在中國(guó)臺(tái)灣及大陸地區(qū)。

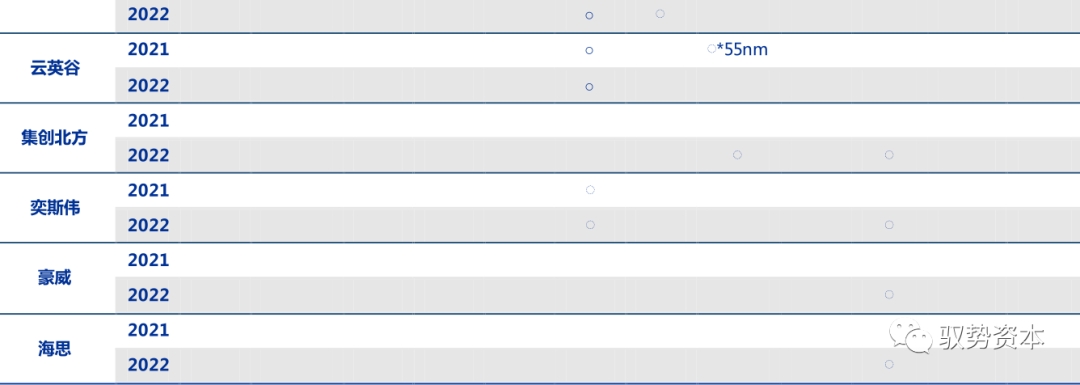

中國(guó)臺(tái)灣和大陸的顯示驅(qū)動(dòng)芯片廠商都是采用委外代工的方式生產(chǎn),由晶圓代工廠進(jìn)行晶圓制造,再由封裝廠為晶圓進(jìn)行金凸塊加工,隨后由測(cè)試廠(委外測(cè)試廠或公司自有產(chǎn)能)進(jìn)行晶圓良率測(cè)試,最后由專業(yè)封裝廠進(jìn)行切割、COG/COF加工等封裝工作。

根據(jù)Frost&Sullivan數(shù)據(jù)統(tǒng)計(jì),2020年全球顯示驅(qū)動(dòng)芯片封測(cè)行業(yè)中,獨(dú)立對(duì)外提供服務(wù)且市場(chǎng)份額占比較高的企業(yè)包括頎邦科技、南茂科技、匯成股份、頎中科技與通富微電。

主流顯示驅(qū)動(dòng)芯片封裝技術(shù):

供應(yīng)鏈同步轉(zhuǎn)移,產(chǎn)業(yè)格局或生變。和顯示面板行業(yè)格局相似,全球顯示驅(qū)動(dòng)芯片封測(cè)廠商主要集中在韓國(guó),中國(guó)臺(tái)灣和中國(guó)大陸。伴隨著顯示驅(qū)動(dòng)芯片行業(yè)轉(zhuǎn)移,封測(cè)供應(yīng)鏈也正在從韓國(guó)、中國(guó)臺(tái)灣,到中國(guó)大陸這樣的順序轉(zhuǎn)移。

韓國(guó):以Steco、LB-Lusem為代表,分別系三星和LG與生態(tài)內(nèi)的顯示驅(qū)動(dòng)芯片封測(cè)服務(wù)商,不對(duì)外部的顯示驅(qū)動(dòng)芯片設(shè)計(jì)公司提供服務(wù)。三星、LG作為顯示面板產(chǎn)業(yè)龍頭企業(yè),采用全產(chǎn)業(yè)鏈整合模式,集團(tuán)內(nèi)部整合了芯片設(shè)計(jì)、芯片制造、封裝制造、面板廠商和整機(jī)廠商,具備較強(qiáng)的技術(shù)與規(guī)模優(yōu)勢(shì)。

中國(guó)臺(tái)灣:以頎邦、南茂為代表。

由于中國(guó)臺(tái)灣LCD產(chǎn)業(yè)發(fā)展較為完善,曾有包括矽品(被日月光收購(gòu))、悠立(被安靠收購(gòu))、飛信(與頎邦合并)、福葆等十余家封測(cè)廠商入局顯示驅(qū)動(dòng)芯片封測(cè)領(lǐng)域,導(dǎo)致該市場(chǎng)競(jìng)爭(zhēng)較為激烈,并經(jīng)過(guò)長(zhǎng)時(shí)間的行業(yè)整合,中小型封測(cè)廠紛紛被大廠并購(gòu),目前僅剩頎邦科技、南茂科技兩家顯示驅(qū)動(dòng)芯片封測(cè)廠商,形成雙寡頭壟斷市場(chǎng)的格局。

同上文晶圓代工所述,中國(guó)臺(tái)灣顯示面板產(chǎn)業(yè)上下游綁定模式發(fā)展成熟,顯示驅(qū)動(dòng)芯片設(shè)計(jì)廠商、晶圓代工廠、封測(cè)廠商以及顯示面板產(chǎn)業(yè)均可形成資本與業(yè)務(wù)上的綁定,如聯(lián)詠與聯(lián)電綁定,聯(lián)電與頎邦綁定,富士康旗下天鈺、夏普、群創(chuàng)綁定,明基友達(dá)與瑞鼎綁定,形成全產(chǎn)業(yè)鏈模式,保障工藝開(kāi)發(fā)、產(chǎn)能以及下游客戶。

中國(guó)大陸:由于整體封測(cè)廠起步較晚,在技術(shù)和規(guī)模兩方面與韓廠和臺(tái)廠存在一定差距,主要代表有廈門(mén)通富、頎中科技、匯成股份、納沛斯等。目前隨著顯示驅(qū)動(dòng)設(shè)計(jì)產(chǎn)業(yè)的快速成長(zhǎng)和國(guó)內(nèi)資本投入的提高,顯示驅(qū)動(dòng)芯片封測(cè)業(yè)務(wù)已逐漸開(kāi)始轉(zhuǎn)移至中國(guó)大陸。

產(chǎn)能緊張帶動(dòng)顯示封測(cè)市場(chǎng)規(guī)模上漲。2015年起,由于京東方等國(guó)內(nèi)領(lǐng)先面板廠商突破,面板實(shí)現(xiàn)大宗商品化,整體面板及其零部件處于一個(gè)價(jià)格下行時(shí)期,因此該階段顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模沒(méi)有顯著增長(zhǎng)。

2020年,盡管疫情帶來(lái)短期沖擊,但居家隔離、遠(yuǎn)程辦公等宅經(jīng)濟(jì)效應(yīng)刺激了顯示行業(yè)相關(guān)終端需求的爆發(fā)。同時(shí),由于晶圓代工廠產(chǎn)能緊張,整體顯示芯片價(jià)格不斷上漲帶動(dòng)了顯示封測(cè)市場(chǎng)的增長(zhǎng),根據(jù)Frost&Sullivan數(shù)據(jù),全球顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模于2020年達(dá)到36億美元,較2019年增長(zhǎng)20%,預(yù)計(jì)2021年持續(xù)增長(zhǎng)至45億美元,同比增長(zhǎng)25%。

全球顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模:

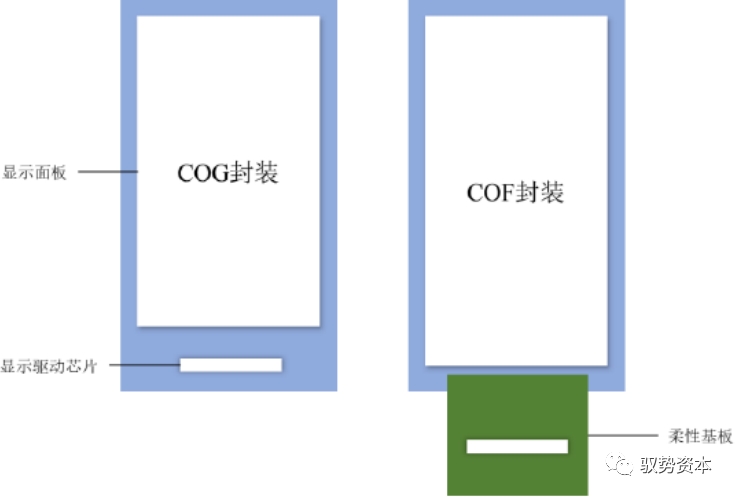

大陸顯示封測(cè)廠商快速追趕,預(yù)計(jì)到2025年份額接近臺(tái)廠:

受益于領(lǐng)先的晶圓代工廠及成熟的芯片設(shè)計(jì)產(chǎn)業(yè),2016年中國(guó)臺(tái)灣的顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模為57.3億元。隨后通過(guò)并購(gòu)整合,進(jìn)一步增強(qiáng)了產(chǎn)業(yè)核心競(jìng)爭(zhēng)力,2020年市場(chǎng)規(guī)模達(dá)到了88.9億元,年均復(fù)合增長(zhǎng)率約為11.61%。

相比之下中國(guó)大陸相關(guān)廠商起步相對(duì)較晚,2016年中國(guó)大陸的顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模僅為19.1億元。隨著集成電路設(shè)計(jì)產(chǎn)業(yè)的快速成長(zhǎng)和國(guó)內(nèi)資本投入的提高,顯示驅(qū)動(dòng)芯片封測(cè)業(yè)務(wù)已逐漸開(kāi)始轉(zhuǎn)移至中國(guó)大陸。同時(shí),受益于全球顯示驅(qū)動(dòng)芯片價(jià)格上漲,2020年中國(guó)大陸顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模達(dá)到46.8億元,占比有所上升。

未來(lái)隨著國(guó)內(nèi)芯片設(shè)計(jì)廠商的發(fā)展以及晶圓產(chǎn)能緊缺短期內(nèi)難以改變的局面,中國(guó)顯示驅(qū)動(dòng)芯片封測(cè)行業(yè)的需求將快速增長(zhǎng)。預(yù)計(jì)中國(guó)大陸整體顯示驅(qū)動(dòng)封測(cè)市場(chǎng)規(guī)模將從2021年的67.3億元增長(zhǎng)至2025年的127.6億元,年均復(fù)合增長(zhǎng)率約為17.34%,2025年中國(guó)大陸+中國(guó)臺(tái)灣地區(qū)顯示驅(qū)動(dòng)封測(cè)市場(chǎng)占全球市場(chǎng)比重將提升至77.01%。

中國(guó)大陸和中國(guó)臺(tái)灣顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模:

隨著國(guó)內(nèi)顯示面板產(chǎn)業(yè)的崛起,顯示驅(qū)動(dòng)芯片將加速國(guó)產(chǎn)化,也將帶動(dòng)封測(cè)供應(yīng)鏈同步轉(zhuǎn)移:

中國(guó)大陸起步相對(duì)較晚,且由于缺乏成熟的芯片設(shè)計(jì)廠商,市場(chǎng)需求不足,因此中國(guó)大陸地區(qū)的封測(cè)企業(yè)規(guī)模相對(duì)中國(guó)臺(tái)灣地區(qū)的封測(cè)企業(yè)規(guī)模較小。

隨著中國(guó)大陸近年來(lái)對(duì)芯片設(shè)計(jì)企業(yè)的不斷扶持和企業(yè)技術(shù)的不斷成熟,急劇上升的顯示驅(qū)動(dòng)芯片封測(cè)需求將會(huì)推動(dòng)現(xiàn)有顯示驅(qū)動(dòng)芯片封測(cè)廠商的持續(xù)擴(kuò)產(chǎn),并吸引更多領(lǐng)先的封測(cè)廠商進(jìn)入行業(yè)。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com