OLED成為帶動新型顯示產(chǎn)業(yè)發(fā)展的重要驅動力,在資本市場和應用市場的雙重鼓勵下,OLED產(chǎn)線建設不斷推進,產(chǎn)業(yè)整體呈現(xiàn)出蓬勃發(fā)展態(tài)勢。

據(jù)群智咨詢統(tǒng)計,2019年上半年,全球智能手機面板出貨量下滑5.2%,OLED手機面板則逆市增長19%。大尺寸方面,在彩電市場持續(xù)低迷的狀態(tài)下,上半年OLED電視出貨達到120萬臺,同比增長21%,雖然OLED在電視產(chǎn)品的滲透率僅為1.2%,但已成為引領電視產(chǎn)業(yè)升級的一股重要力量。

規(guī)模擴張 技術創(chuàng)新

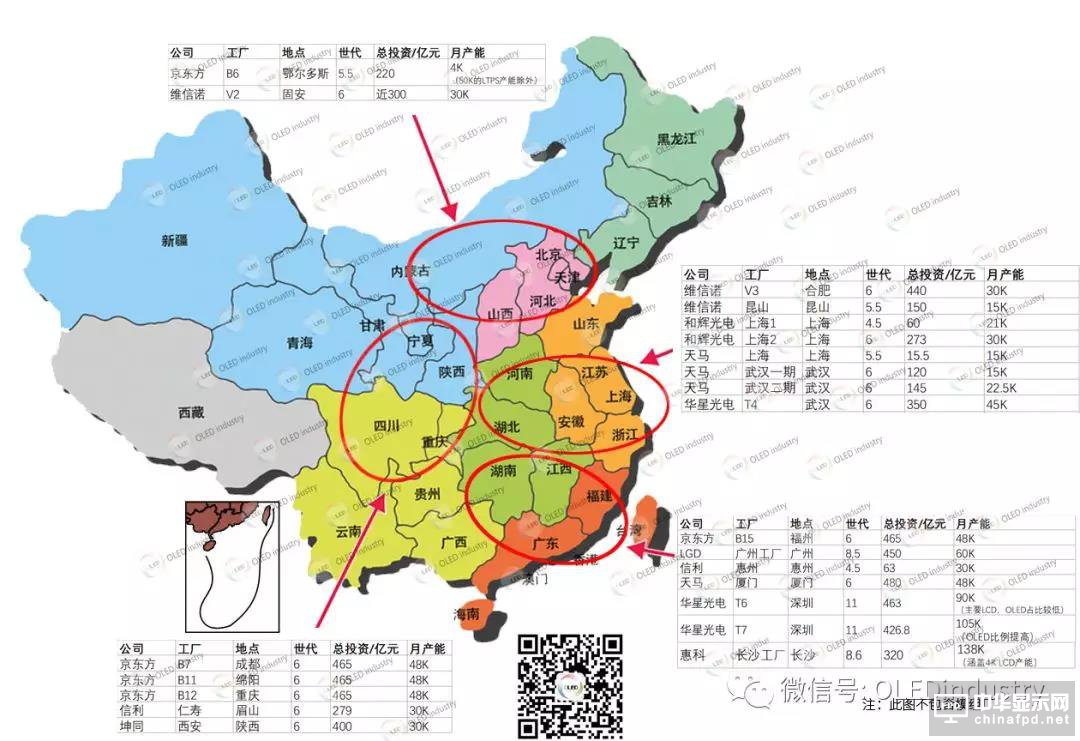

近年來各地對顯示面板產(chǎn)線的投資十分踴躍,我國的AMOLED產(chǎn)業(yè)規(guī)模得以擴張迅速。據(jù)OLEDindustry統(tǒng)計,僅以6代柔性OLED面板產(chǎn)線數(shù)量來看,中國內(nèi)地已建和在建的加起來,總共有13條。如果加上深圳柔宇的類6代線,一起為14條6代以上OLED線(此處不算上TV用的LGD 8.5代OLED線)。

圖片來源:OLEDindustry

這些6代柔性OLED面板產(chǎn)線總共加起來的投資額超過4000億人民幣,月產(chǎn)能為38萬張,超100萬平方米。如果按現(xiàn)在市場價約4萬元/平方米的價格,良率達到60%的積極量產(chǎn)水平標準來折算的話,行業(yè)總營收大概為260億/月。

伴隨多條產(chǎn)線的陸續(xù)建成,我國AMOLED生產(chǎn)技術水平也在不斷提升。京東方、維信諾、天馬等主要面板企業(yè)的量產(chǎn)良率已爬坡至滿足批量出貨的需要。下一步需要在成本和穩(wěn)定性上進一步改善。

2017年10月,工業(yè)和信息化部批復廣東省組建國家印刷及柔性顯示創(chuàng)新中心。自2018年年初國家印刷及柔性顯示創(chuàng)新中心正式啟動建設以來,取得了階段性成果。與此同時,龍頭企業(yè)加快與上下游的合作與聯(lián)動,成立創(chuàng)新中心,進行前瞻性技術研發(fā)與布局,共同推動技術創(chuàng)新能力不斷進步。

形態(tài)升級 應用多元

柔性AMOLED面板具有可折疊、可彎曲的特性,可以徹底改變當前智能手機,甚至平板和筆記本電腦的既有形態(tài),帶給電子行業(yè)諸多新機遇。

維信諾副總裁徐鳳英在第15屆中國國際顯示大會上談到,OLED革命性的轉變是柔性。硬屏時代,以屏為形,屏幕的尺寸、厚度幾乎決定了產(chǎn)品的尺寸、形態(tài);柔性屏時代,以形為屏,屏幕可以任意適配產(chǎn)品的形態(tài)需求,徹底解放了顯示對產(chǎn)品形態(tài)的束縛。屏幕成為移動終端創(chuàng)新核動力。

據(jù)各廠商對AMOLED產(chǎn)品的推出速度,預計2022年出貨量將達到600萬臺;在車載顯示市場,隨著新能源汽車、自動駕駛、車聯(lián)網(wǎng)的發(fā)展,汽車的內(nèi)飾將擴增更多新型態(tài)顯示功能。AMOLED以其異形、超寬溫域、超寬視角、快速響應等特性,將為車載顯示領域增添更多應用。2019—2024年車載顯示屏年復合增長率將達到8.5%。其中,AMOLED顯示屏市占率預計到2020年將達到2%,2024年有望達到10%。

改善短板 搶抓機遇

從產(chǎn)業(yè)鏈層面來看,2019年日韓半導體材料之爭令“OLED產(chǎn)業(yè)關鍵環(huán)節(jié)困境”提前浮出水面。日本對韓國實施出口管控的三種半導體材料之一氟化聚酰亞胺是一種透明保護支撐層,是生產(chǎn)折疊OLED面板的關鍵材料,該產(chǎn)品目前由日本企業(yè)壟斷。

事實上,OLED產(chǎn)業(yè)鏈發(fā)展不平衡的情況十分突出,蒸鍍機、曝光機等關鍵設備以及發(fā)光材料、基板材料等核心材料均掌握在幾家甚至一家企業(yè)手中。

為保障生產(chǎn)安全,未來面板企業(yè)必將進一步下大力氣培育本土化的供應鏈。由此可見,2019年上半年的貿(mào)易爭端將對顯示產(chǎn)業(yè)未來格局帶來深遠影響。

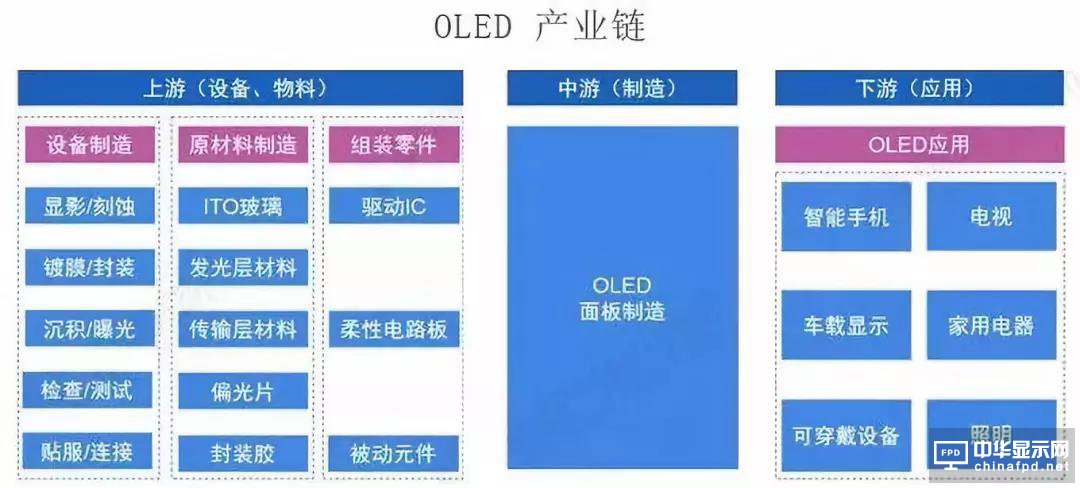

生產(chǎn)設備、原材料 是中國OLED產(chǎn)業(yè)鏈的薄弱環(huán)節(jié)。

上游產(chǎn)業(yè)包括OLED面板加工裝配所需要的各種設備、原材料、組裝零件,主要包括:關鍵生產(chǎn)設備、玻璃基板、偏光片、驅動IC、發(fā)光材料、靶材、FPC(柔性電路板)等。

主要特征是:

1、涉及的行業(yè)眾多。包括光學、材料、化學、電子、化工、機械、金屬等,幾乎涵蓋了現(xiàn)代工業(yè)的所有領域。

2、廠家的專業(yè)性強,專業(yè)分工比較細,通常一家企業(yè)只能生產(chǎn)一類材料或零組件。

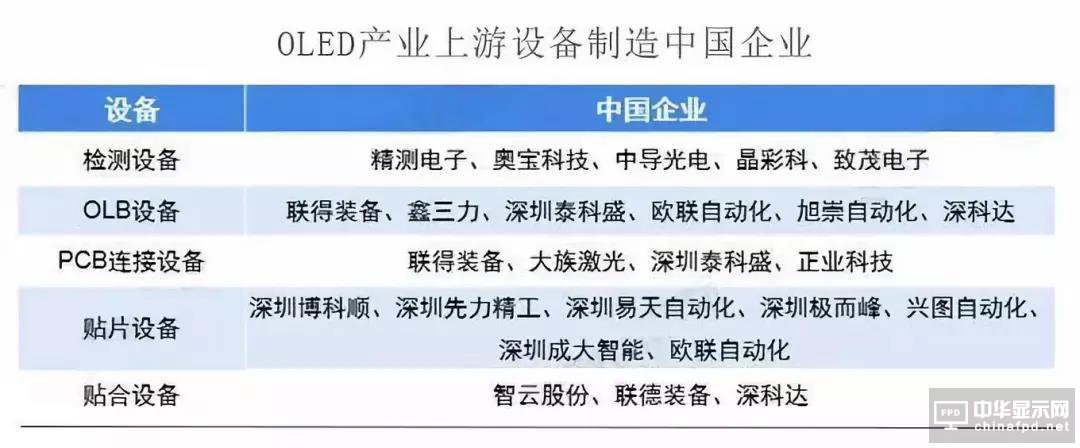

產(chǎn)業(yè)鏈上游OLED設備制造企業(yè)主要有清洗設備、濺射鍍膜機、檢測設備、沉積設備、退火設備、剝離設備、結晶設備、曝光設備、顯影設備、蝕刻設備、濺射鍍膜設備、OLB設備、PCB連接設備、貼片設備、貼合設備、清洗設備等,但是大部分設備都來自于進口。

目前,我國企業(yè)只具備生產(chǎn)檢測設備、OLB設備、PCB連接設備、貼片設備、貼合設備和清洗設備等技術門檻較低的設備的能力。

日本廠商CanonTokki和愛發(fā)科(Ulvac)在蒸鍍等關鍵設備領域絕對領先,目前,國內(nèi)還沒有面向產(chǎn)業(yè)化的成套OLED生產(chǎn)設備制造廠商,關鍵設備以及整套設備的系統(tǒng)化技術等都掌握在日本、韓國和歐洲企業(yè)手中。

來源:前瞻產(chǎn)業(yè)研究院

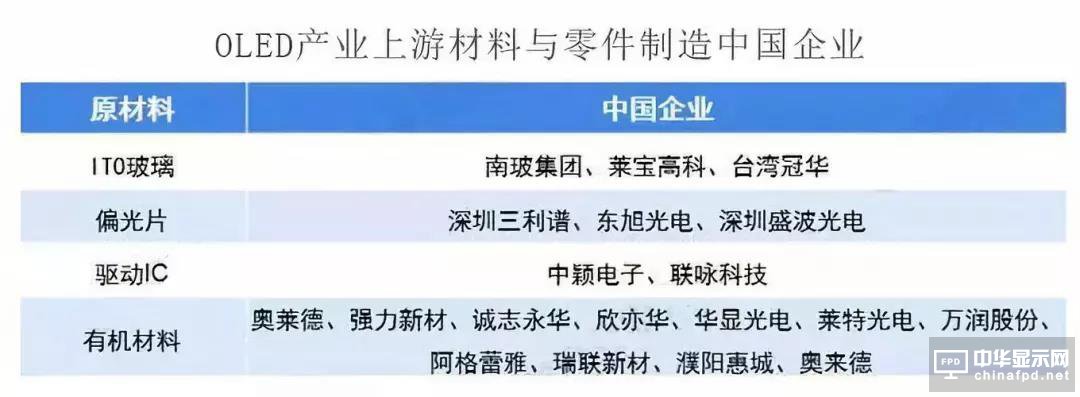

原材料及零件制造方面,中國制造企業(yè)主要有ITO玻璃制造企業(yè)、偏光片制造企業(yè)、封裝膠制造企業(yè)、有機材料制造企業(yè)、驅動IC制造企業(yè)。

其中,中國ITO玻璃制造企業(yè)主要有南玻集團、萊寶高科、臺灣冠華等,偏光片制造企業(yè)主要有深圳三利譜、東旭光電、深圳盛波光電等,驅動IC制造企業(yè)主要有中穎電子、聯(lián)詠科技等,有機材料制造企業(yè)主要有奧萊德、強力新材、誠志永華、欣亦華、華顯光電、萊特光電、萬潤股份、阿格蕾雅、瑞聯(lián)新材、濮陽惠城、奧來德等。

來源:前瞻產(chǎn)業(yè)研究院

總體來看,與絕大部分的上游材料配件等都需要從日本、韓國等國購買相比,我國國內(nèi)廠商多集中于中下游面板、模組等領域,上游設備和原材料環(huán)節(jié)薄弱。

產(chǎn)品成本受產(chǎn)業(yè)鏈各環(huán)節(jié)的影響,能夠最直接反應產(chǎn)業(yè)情況,從產(chǎn)品成本核算的角度來看,目前,在OLED行業(yè)中,上游OLED制造設備成本和有機材料成本占比居第一二位,分為為35%、23%。

在中國大陸,OLED處于產(chǎn)業(yè)化的導入期和技術的成長期,因此要加快OLED的發(fā)展,必須加快產(chǎn)業(yè)化建設,并做好原材料、設備開發(fā)等產(chǎn)業(yè)鏈配套工作。

來源:中國電子報、TP世界、OLEDindustry、夸克顯示網(wǎng)