1月23日,“2012年度中國電子信息產(chǎn)業(yè)經(jīng)濟運行暨彩電行業(yè)研究發(fā)布會”在北京舉行。大會總結(jié)分析了2012年平板電視的發(fā)展,并對2013市場做出了預(yù)測。奧維咨詢(AVC)發(fā)布了全年市場數(shù)據(jù)。

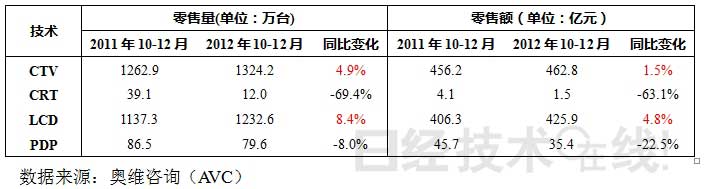

2012年第四季度彩電內(nèi)量1324.2萬臺,同比上升4.9%,零售額462.8億元,同比上升1.5%(見表1)。

表1 2012年第四季度彩電市場零售量及零售額

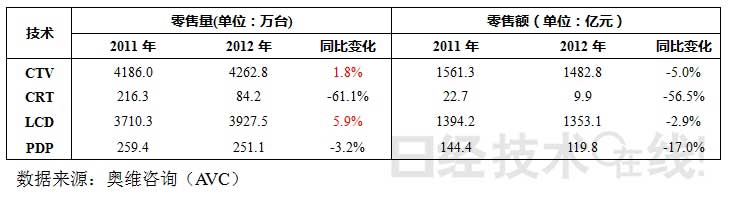

表2 2012年中國彩電市場零售量及零售額

全年銷量4262.8萬臺,同比上升1.8%,零售額1482.8億元,同比下降5%(見表2)。銷量增長的主要原因包括:節(jié)能補貼政策的大力拉動,民眾需求回暖,企業(yè)信心回升。

細分市場

3D電視滲透率逐月提升,全年累計約為33%,快門式和偏光式份額比為6:4,40~49寸仍然是主流。 主要中外品牌全部推出智能電視,集中在高端大尺寸,全年滲透率為32%。

大尺寸液晶電視成為利潤增長點。2012年下半年,受業(yè)績壓力、上游面板資源及產(chǎn)品結(jié)構(gòu)變動等因素影響,大尺寸電視受到各大廠商追捧,目前占全年總銷量的10%。

國產(chǎn)液晶品牌集中在50~60英寸,份額占80%。60寸以上銷量32萬臺,銷售額56億元。日系品牌份額從2011年的84%降至72%;韓系品牌份額由10%升至18%;國產(chǎn)品牌份額從5%升至8%。

數(shù)字電視一體機受政策影響大,企業(yè)始終采取觀望態(tài)度,僅部分企業(yè)高端機型配置該功能,全年滲透率為21%。

節(jié)能補貼產(chǎn)品已成為市場主流,占全年銷售量的60%。

2012年熱點

華星光電和京東方兩條8.5代線投產(chǎn),合肥鑫昊等離子面板廠投產(chǎn),綿陽虹歐等離子廠滿產(chǎn),加上原有的合肥京東方和南京熊貓6代線,中國大陸6代線以上已量產(chǎn)數(shù)量達7條,超過日本(4條),位列臺灣(10條)、韓國(9條)之后。韓、臺企業(yè)將不得不依靠核心顯示技術(shù)和制造工藝升級拉開與本土企業(yè)的差距。

中國市場全年銷量占全球總銷量的20%,國產(chǎn)品牌始終占據(jù)80%的份額。前6家中國彩電企業(yè)全年出貨量約5700萬臺,而日系品牌僅為4500萬臺。

農(nóng)村市場規(guī)模首超城市,二者份額比為51:49。未來農(nóng)村市場將成為中國彩電市場擴增的主要來源。

電商渠道份額快速增長。2012年下半年網(wǎng)購大家電在城市日漸興起,如“618、818”電商大戰(zhàn),正在蠶食線下市場。全年線上銷售占整體規(guī)模的4.7%,預(yù)計2013年將突破8%。

節(jié)能補貼拉動行業(yè)逆勢回升。節(jié)能補貼實施前后彩電銷量對比如表3所示。12月,補貼機型銷量已經(jīng)占整體銷量的92%。

表3 2012年節(jié)能補貼實施前后彩電銷量對比(數(shù)據(jù)來源:奧維咨詢)

2013年市場走勢及預(yù)測

國內(nèi)經(jīng)濟增速放緩,樓市調(diào)控持續(xù),上半年的補貼和惠民政策進入變革期,因此,彩電需求恐難出現(xiàn)爆發(fā)式增長。

國內(nèi)電視零售量將達4349萬臺。其中,線上渠道銷量為381萬臺,線下渠道為3968萬臺;液晶電視將達4070萬臺,同比上升4%;等離子電視將達229萬臺,同比下降9%,CRT電視繼續(xù)下滑至50萬臺,同比下降41%。3D電視銷量2141萬臺,占平板電視的49%;智能電視銷量2154萬臺,占平板電視的50%。

未來5年,每年新建家庭需求約900萬臺,二次購買需求約1200萬臺,更新?lián)Q代需求約2500萬臺,每年共計4600萬臺。網(wǎng)購將成為主要銷售渠道之一,電商探尋新的渠道策略也成為關(guān)鍵。

在需求增長,尺寸結(jié)構(gòu)變化明顯等背景下,由于面板產(chǎn)能無明顯增長,供應(yīng)將比2012年明顯偏緊。另外,將會形成小尺寸電視供應(yīng)缺貨、中尺寸單邊供貨、大尺寸各家強勢推進的現(xiàn)象。

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細閱讀法律聲明,風(fēng)險自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com